お得に車を購入できるのはどんな支払方法?

今回は、自動車を購入する場合の支払方法を調べてみました。

自動車を購入する場合、現金で購入するか割賦で購入するか、大きく2つに分かれると思います。

最近「残クレ」という月々の分割払いで支払う方法もよく聞くため、どういった方法で購入するのがよりお得なのか調べてみました。

残クレというのは残価設定型のクレジットの事で、契約時に3年~5年後の残価を設定し、残価を除いた部分を分割で支払う方法です。クレジットとローンは契約内容自体が異なりますが、月々分割で支払う点では同じなので、今回はクレジットとローンの違いは記載していません。気になる方はまた調べてみてください。

車を定期的に乗り換える場合に残クレがお得という話をよく耳にします。実際はどうでしょうか。

図のように残価として保障される買取額は、クレジット契約の最終回に該当しますので残価部分に対しても金利はかかります。

図のように残価として保障される買取額は、クレジット契約の最終回に該当しますので残価部分に対しても金利はかかります。

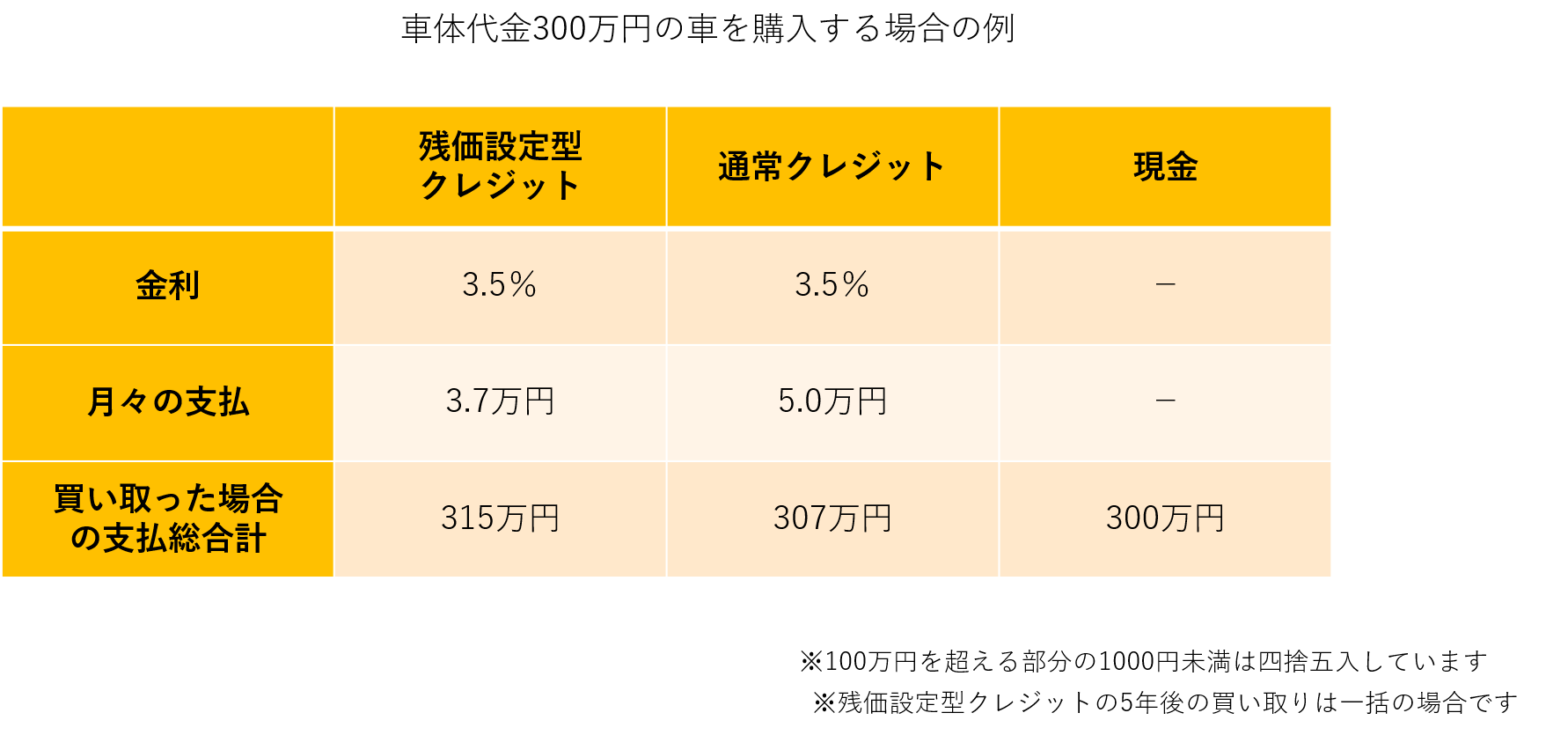

仮に300万の車を購入するとした場合、下記表にまとめてました。

上の表の買い取った場合の支払総合計をみて頂いたら分かるように、当然ですが1台の車にもっとも安く乗れる方法はシンプルに現金で購入する場合です。

5年ごとに車の買い替えをする事を前提にした場合、残価設定型クレジットは残価設定額分を支払わずに済むため、お得なように感じますが、現金で購入しても5年後に乗り換える場合は乗っていた車を下取りに出すため、市場価格分は返ってくるので残価設定型クレジットがお得というわけではありません。

残価設定型クレジットで5年間支払った場合の残価分が100万円だったとしても、現金で購入し5年経過した場合の車の価値は100万円以上ある事も多いようです。

ローンやクレジットとは一時的に現金にて支払が難しい場合に利用する制度だと思います。通常クレジットにしても残価設定型クレジットにしても負債を背負う事には変わりありません。現金で購入する場合と比べ金利がかかる分、当然総支払金額は現金購入の場合に比べて高くなります。

つまり、どうしても300万の車を購入しなければいけないとした場合、もっとも安く購入できるのは現金での購入だと思います。

それが難しい場合に通常のクレジットを選択し、それも難しい場合は月額を抑えられる残価設定型クレジットを選択する事になると思います。

自動車ディーラーや車の販売会社は残価設定型クレジットをよくお勧めするようですが、残価を除いた金額を支払い終わった場合、新しい車を購入すれば、残価を支払う必要がない為、定期的に車を販売しやすくなるのが最大の理由のように思います。

そのような理由もあってか、最近残価設定型クレジットの金利を優遇したキャンペーンをよく目にします。

残価設定型クレジットの注意点としては、車の所有権が完済するまでディーラーにある事や、事故等にあった時は下取り価格が下がる為、残価との差額を負担しなければいけない場合がある事、走行距離制限を超えている場合は追加金が発生する事です。

ここまで残価設定型クレジットに否定的な文章を書いてきましたが、デメリットばかりではありません。

当然メリットもあります。

大きなメリットはグレードの高い車に、通常のクレジットより安い月額で乗れる事だと思います。他にも、将来のライフステージに合わせて気軽に乗り換えができる事です。

例えば今から5年間は子どもが小さいのでミニバンに乗り、その後3年間はSUV、その後3年間はセダンに乗りたい等、預金をおろさずに気軽に乗り換えする事ができるのは、損得をあまり考えなければ大きなメリットであると思います。

最後に、1台の車をできるだけ長く乗る事を前提にした場合、現金で購入する事が難しく通常のクレジットを利用する場合は銀行ローンも検討されることをお勧め致します。

銀行ローンは月々の支払は残価設定型クレジットに比べて高くなりますが、金利が低い事が多いため、総支払額は残価設定型クレジットや通常のクレジットに比べて安くなります。

それぞれの家庭の状況を踏まえて検討されると良いかと思います。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。