産休育休期間中の年末調整の配偶者控除忘れていませんか?

産休や育休期間中に出産一時金※1出産手当金※2や育休手当(育児休業給付金)※3をもらっていても受けられる所得控除を忘れていませんか?

その為には、様々な意味で使われる【扶養】という言葉の意味を理解する必要があります。

※1 出産一時金とは、健康保険法等を根拠に、日本の公的医療保険(健康保険、国民健康保険等)の被保険者やその家族が妊娠4月(85日)以上で出産したときに支給される給付金のことです。

※2 出産手当金とは、勤務先の健康保険組合に被保険者として加入している事が条件となり、出産予定日前42日から出産の翌日以降56日目までの範囲内で、会社を休んだ期間を対象として支給される手当金です。

※3 育児休業給付金とは、雇用保険に加入している事が条件となり、被保険者が生まれてから1歳(支給対象期間の延長に該当する場合は1歳6か月又は2歳)未満の子を養育するために育児休暇を取得した場合に支給される給付金です。

1.社会保険の扶養・・・健康保険や厚生年金保険の扶養

扶養と聞くと、ほとんどの方が社会保険の扶養をイメージされると思います。

共働きで妻が社会保険に加入している場合、出産・育児休業中は健康保険料と厚生年金保険料は免除になり、年金加入期間としても扱われます。育児休業給付金をもらっていても、本人の保険加入が継続しているため、社会保険の扶養は考える必要がありません。

※育児休業給付金の受給中に何らかの事情で退職した場合は、出産手当金や育児休業給付金に年間の給与収入を足した金額が130万円以下の場合にのみ社会保険の扶養になれます。

2.税法上の扶養・・・所得税や住民税を所得から算出する際の扶養

夫の所得税・住民税は配偶者を扶養にし、配偶者控除する事で安くなります。※配偶者控除は夫の給与収入が1220万円未満の方しか行えませんので、ここでは、夫の給与収入が1220万円未満とします。

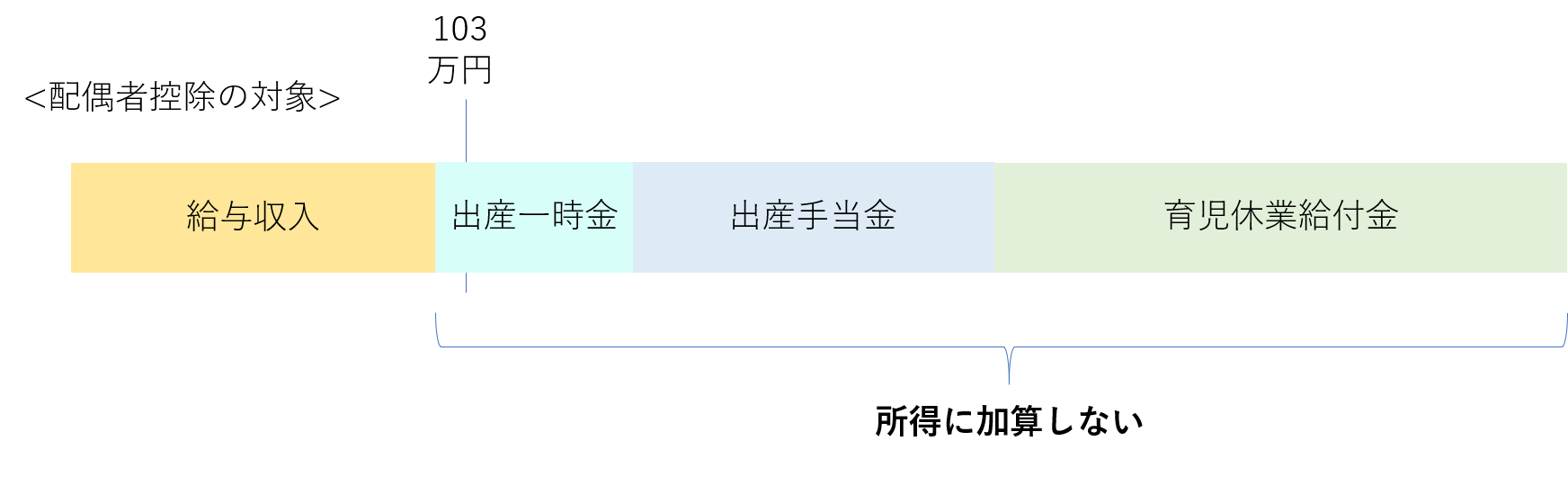

出産一時金、出産手当金、育児休業給付金等の手当や給付金は、国税庁では課税されない事になっていますので、考える必要がありません。単純に給与収入だけを計算し、103万円以下ならその年だけ税法上の扶養になる事ができ、夫の年末調整で配偶者控除を受ける事ができます。また、給与収入が201万円以下(2018年以前は141万円未満)の場合は配偶者特別控除を受ける事ができます。

例えば、給与収入が1~4月で80万円、出産一時金が42万円、出産手当金と育児休業給付金併せて5~12月に96万円の手当・給付金があり、年間218万円の収入となっても、給与収入の80万円しか課税対象になりません。

3月に産休に入った方の多くは配偶者控除の対象になっていますし、6月に産休に入った方も配偶者控除・配偶者特別控除の対象になっている方が多いかと思います。

3月に産休に入った方の多くは配偶者控除の対象になっていますし、6月に産休に入った方も配偶者控除・配偶者特別控除の対象になっている方が多いかと思います。

配偶者控除・配偶者特別控除の対象になっている場合は、夫の年末調整までに扶養の届け出を行い、年末調整で配偶者控除・配偶者特別控除を行ってもらいましょう。

年末調整に間に合わなかった場合は、確定申告を行う事で還付されます。

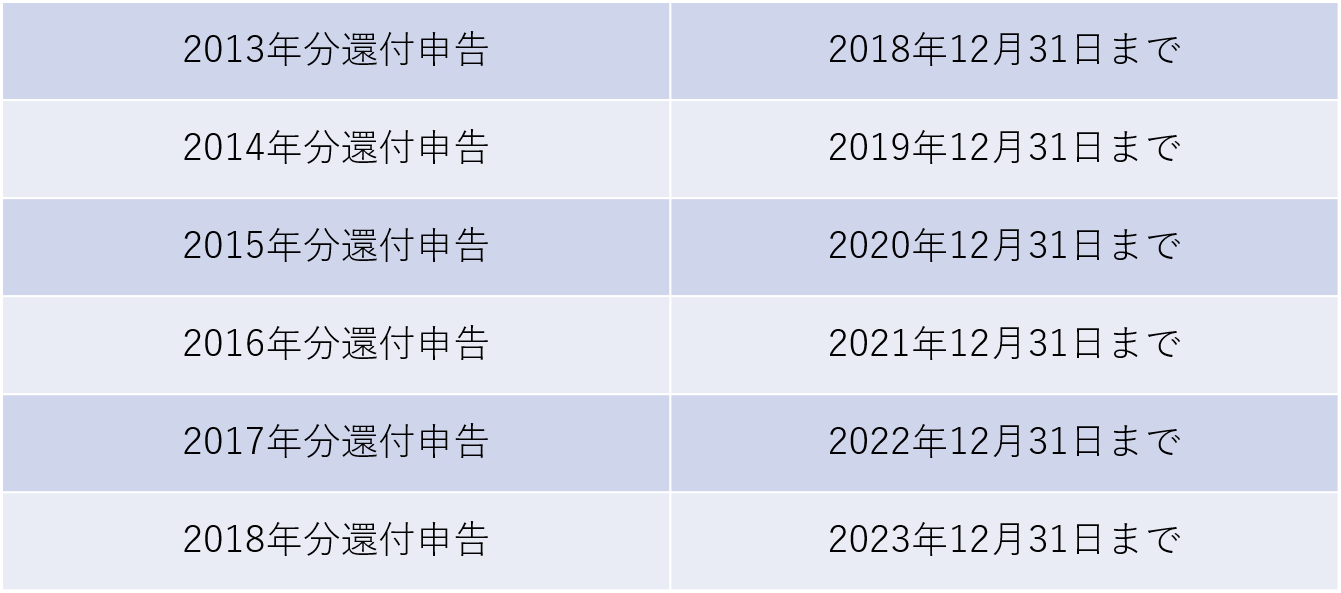

また、出産が3年も前だから関係ないと思っていらっしゃる方もいるかと思いますが、還付申請を行えば5年間さかのぼる事ができます。

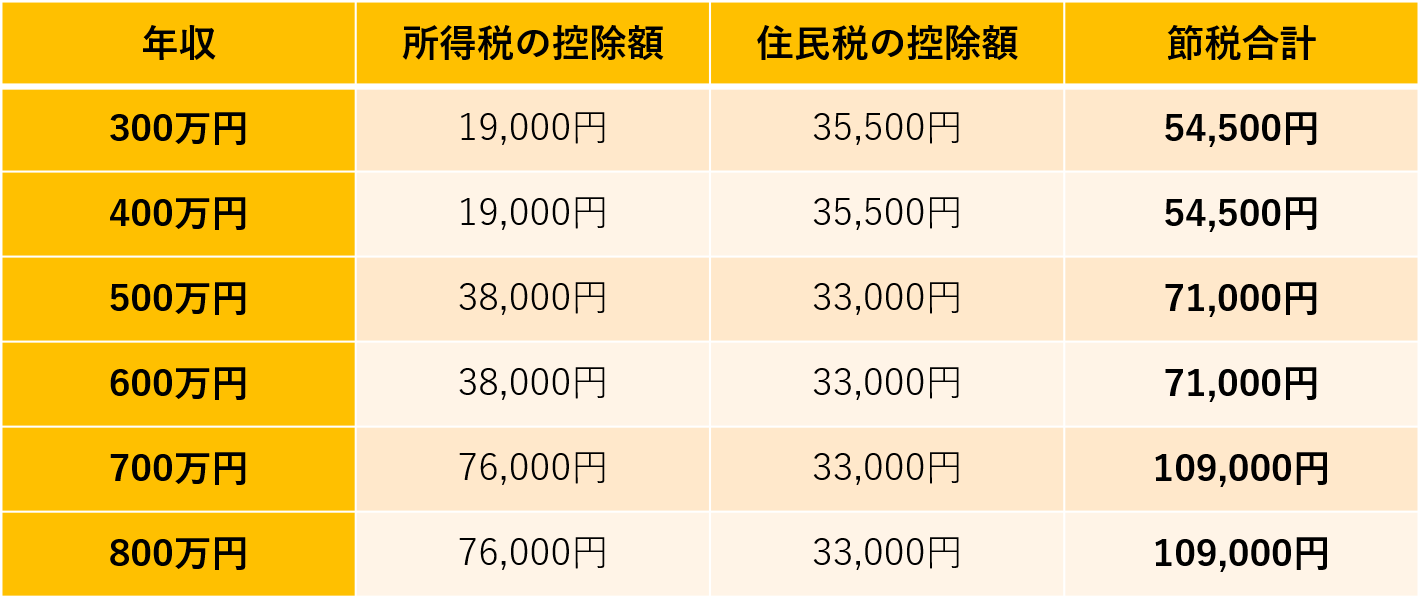

つまり、

どの程度還付があるのかというと、

つまり、申請するだけで5~10万円程度の還付になります。

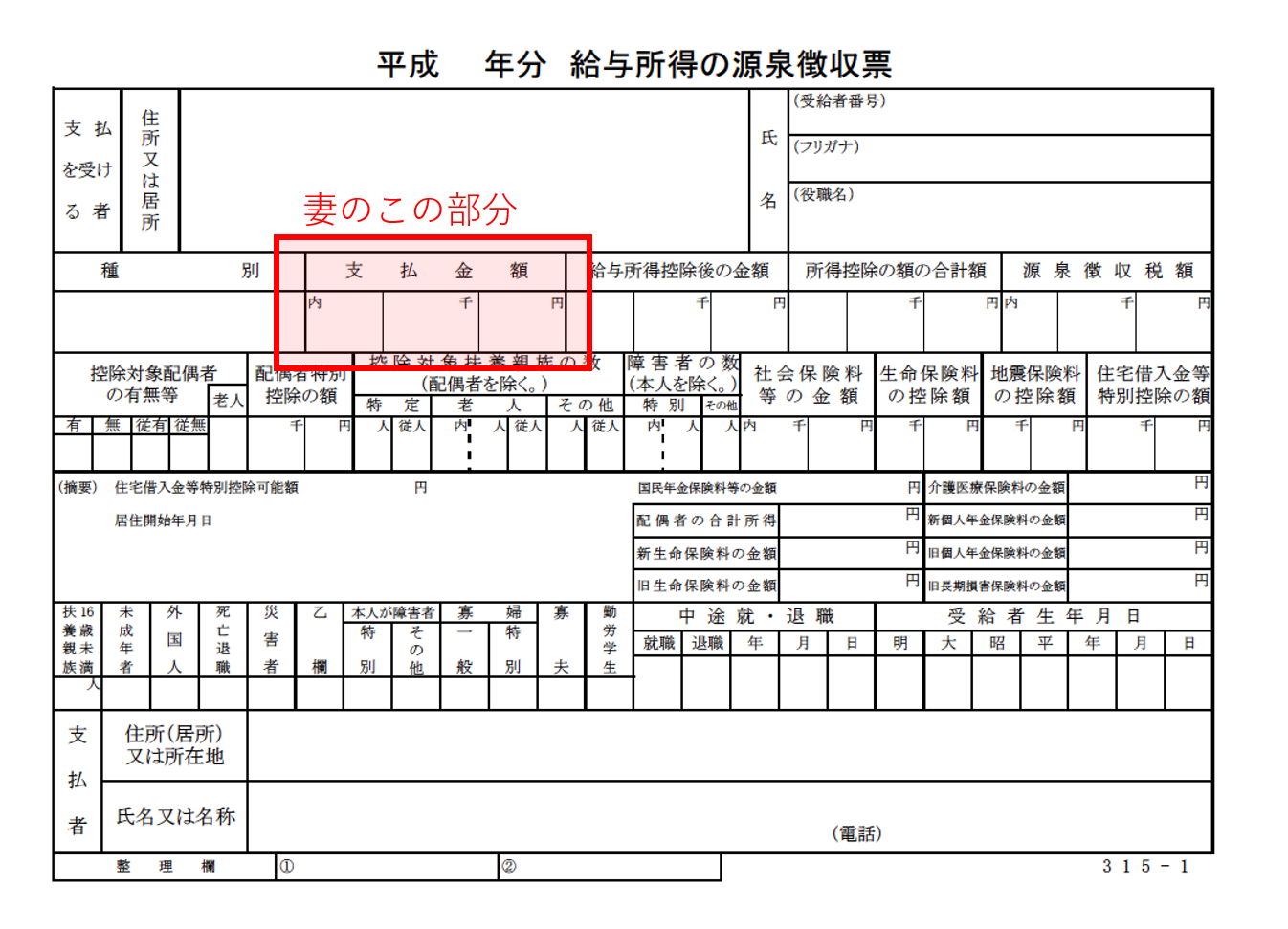

過去分を申請する場合、まず、妻の源泉徴収票の支払金額を確認し、

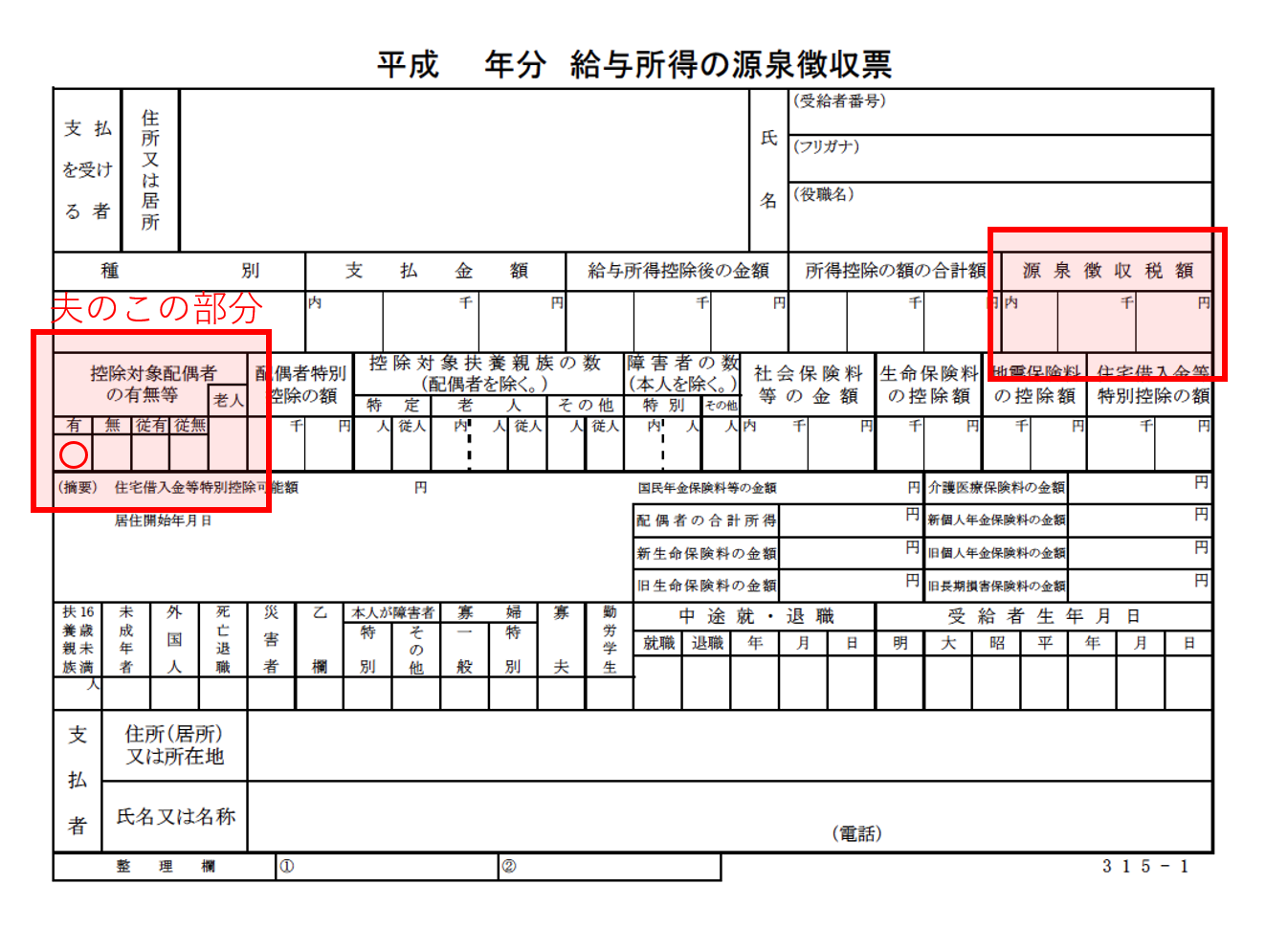

図の赤枠部分が201万円以下(2018年以前は141万円未満)の方は、夫の源泉徴収票を確認してください。

控除対象配偶者の有無の欄の有に〇があれば、控除できていますが、無に〇がある方は、配偶者控除できていません。その場合は税務署で還付申請を行う事で、税金を還付してもらえます。ただし、源泉徴収額が0円の場合は所得税からは還付される金額がありませんので、市役所で住民税からの還付があるかご確認ください。

未納がある場合には通知がきますが、過払い分に対しては通知はきませんので、ご自身で申請する必要があります。

還付申請を行いたい年の

・夫の源泉徴収票

・妻の源泉徴収票

・印鑑

・通帳

・マイナンバー

を持って、税務署に行けば手続きができます。

※源泉徴収票は、その当時在籍していた会社の経理の方に言えば再発行もしてもらえます。

扶養に入る権利があるのに、入らないままでいるのは勿体ないかと思います。また、還付額も大きいので、手間はかかりますが確定申告、還付申請に行かれる事をおススメします。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。