年金はどう受け取りますか?part2

前回、年金の繰り上げ受給・繰り下げ受給と年齢の関係性を調べてみましたが、今回は夫婦のどちらか一方のみを繰り上げた場合、共に繰り上げた場合、夫婦のどちらか一方のみ繰り下げた場合、共に繰り下げた場合の受給額がどの程度変化するのかを計算してみました。

同じ誕生日月の同じ年齢の夫婦で、65歳から受給できる毎月の金額は、夫の老齢基礎年金が6万円(年額72万円)、夫の老齢厚生年金が10万円(年額120万円)、妻は老齢基礎年金の5.5万円(年額66万円)のみと仮定します。

※平成30年度厚年金保険・国民年金事業の概況の平均受給額を計算しやすい額にして計算しています。

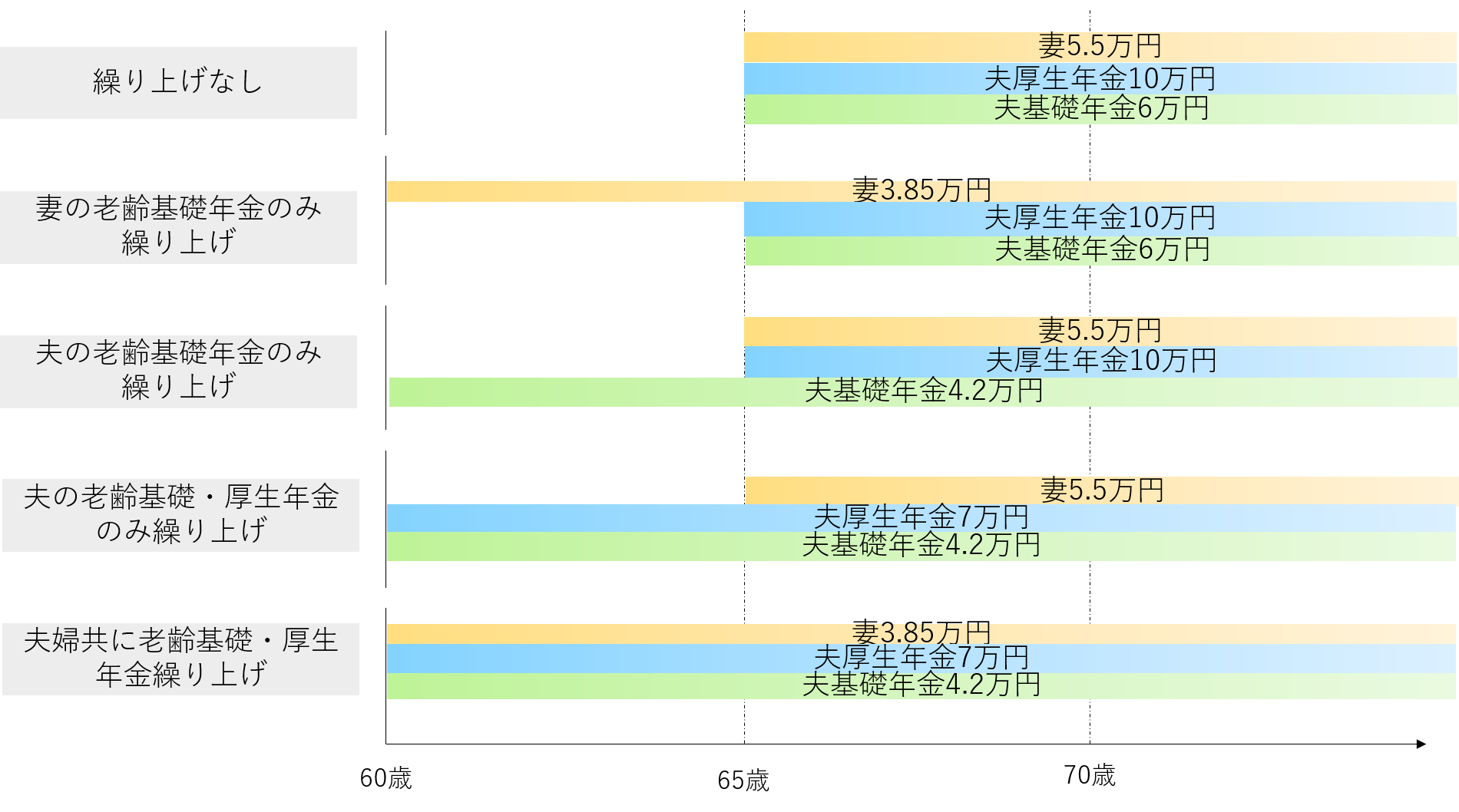

妻の年金のみ繰り上げた場合、夫の老齢基礎年金のみ繰り上げた場合、夫の年金のみ繰り上げた場合、夫婦の年金を共に繰り上げた場合を比較してみました。

※繰り上げは60歳に統一して計算しています。

夫は老齢基礎年金のみの繰り上げ請求もできます。また、老齢基礎年金には全部繰り上げと一部繰り上げがあります。老齢基礎年金を繰り上げた場合でも、特別支給の老齢厚生年金は支給されます。老齢厚生年金のみの繰り上げ請求はできません。

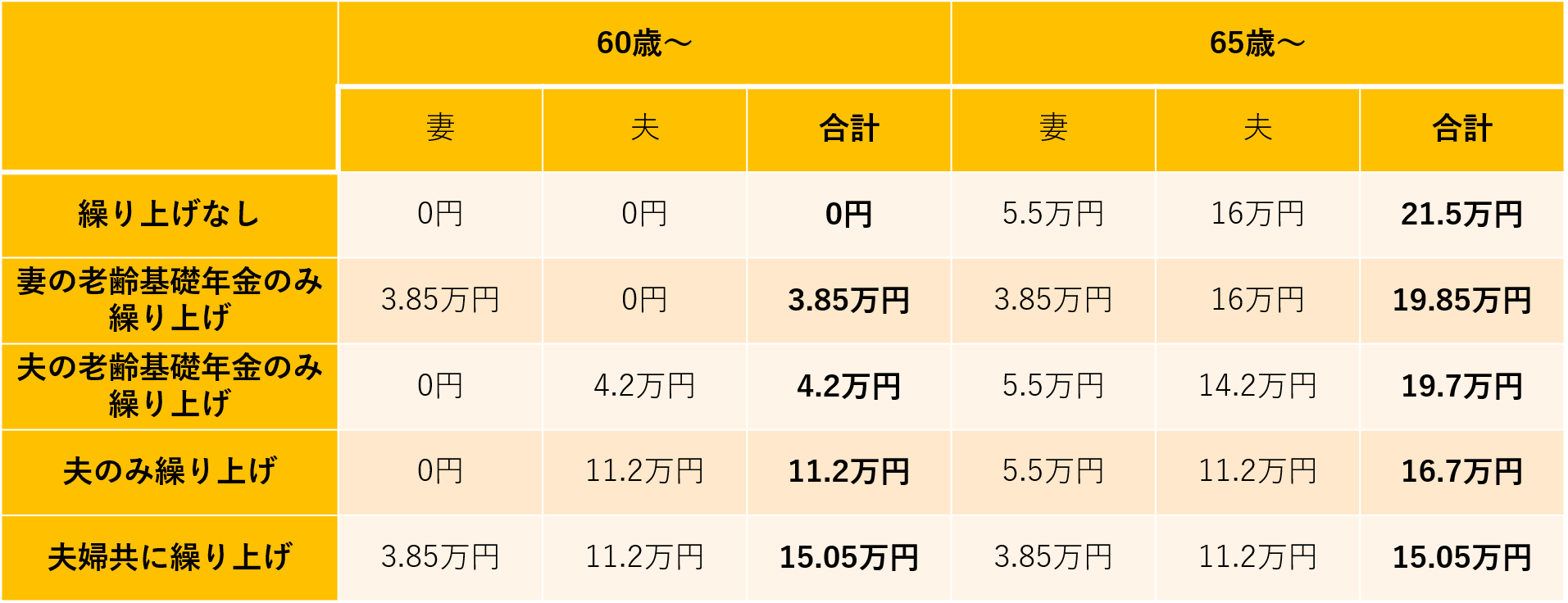

金額を比較してみると、繰り上げ受給しない場合と夫婦共に繰り上げ受給する場合では毎月6.45万円、年間では77.4万円の差になるようです。

ちなみに、今回の例の夫婦の年金を共に繰り上げた場合と夫婦どちらも繰り上げしない場合の損益分岐点は75歳の時になります。

一度繰り上げ請求を行うと、取り消し等はできないため、生涯減額された年金を受け取る事になります。寡婦年金や障害年金が受給できなくなる場合がある等、いくつかのデメリットもありますので、しっかり検討された上で、繰り上げ請求なさってください。

次に繰り下げ受給の場合を計算してみました。

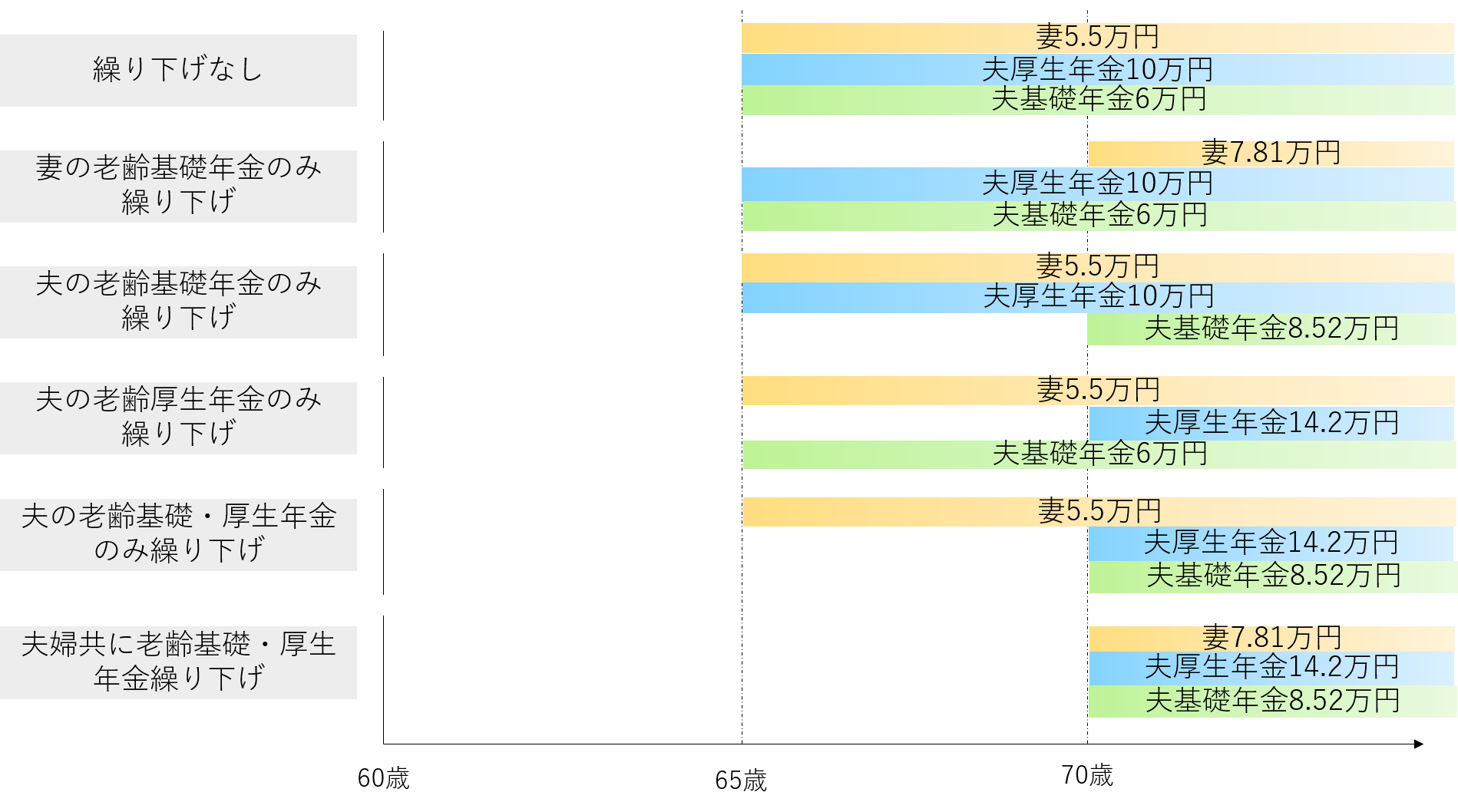

妻の年金のみ繰り下げた場合、夫の老齢基礎年金のみ繰り下げた場合、夫の老齢厚生年金のみ繰り下げた場合、夫の年金のみ繰り下げた場合、夫婦の年金を共に繰り下げた場合を比較してみました。

※繰り下げは70歳に統一して計算しています。

繰り下げの場合は、夫の老齢厚生年金のみの繰り下げも可能です。

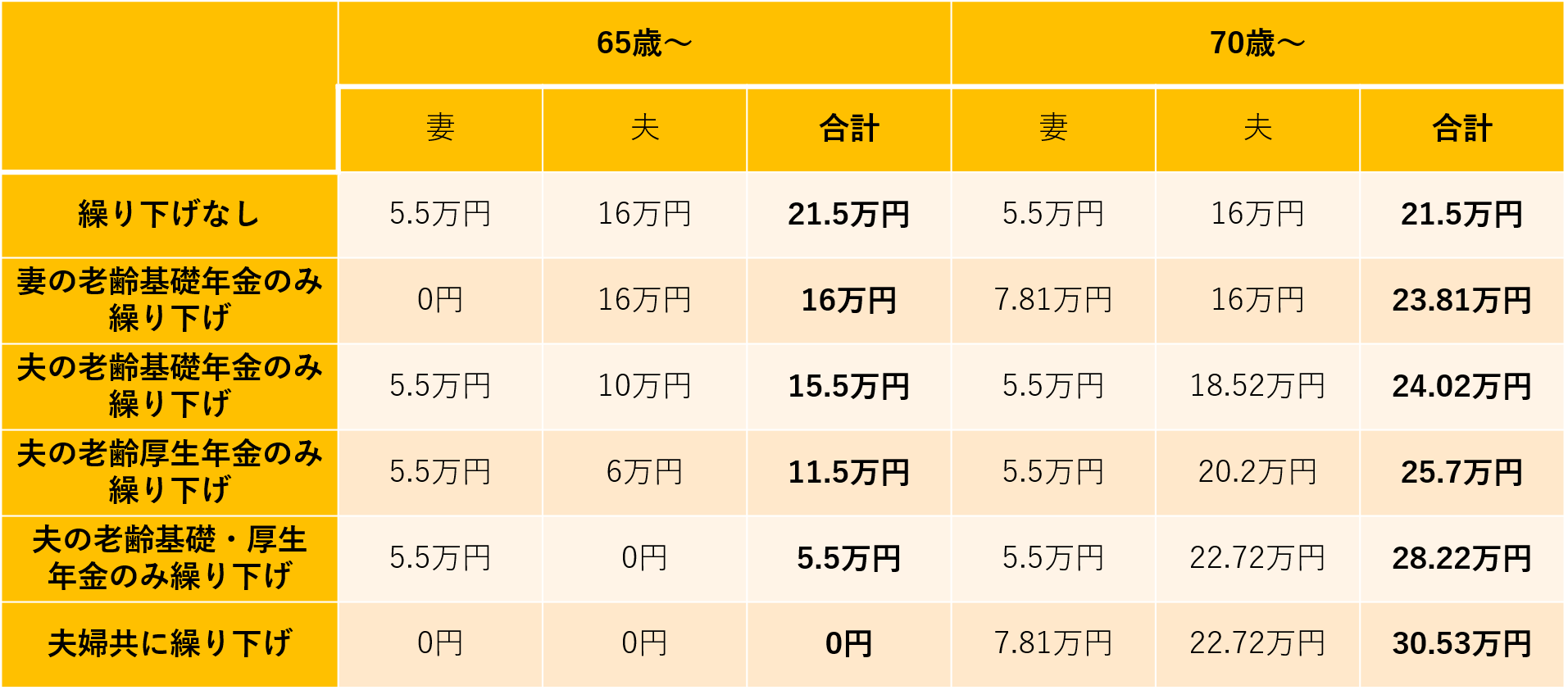

65歳以降収入が確保できそうな方は、老齢基礎年金のみ繰り下げた場合でも70歳以降に受け取れる年金が毎月24.02万円となり、繰り下げせずに受け取る場合より毎月2.52万円多くなります。また、夫婦共に繰り下げた場合は、70歳以降の年金が毎月30.53万円となり、繰り下げせずに受け取る場合より毎月9.03万円多くなるため、ゆとりのある生活が送れるのではないでしょうか。

ちなみに、今回の例の夫婦の年金を共に繰り下げた場合と夫婦どちらも繰り下げしない場合の損益分岐点は80歳の時になります。

ただし、早くに亡くなってしまった場合、受け取れる期間が短くなるため、年金総受給額が少なくなることもあります。また、所得が増える事により、所得税や住民税、介護保険料が高くなる可能性もありますのでご注意ください。

繰り下げ受給開始後、万が一夫が亡くなった場合の妻の年金については、次回のブログにて更新予定です。

人生100年時代と言われている今、長い老後に備えてしっかりとご検討下さい。

まだコロナウイルス感染症に用心する日が続きますが、1日早いコロナの収束を願っています。

も2021年もたくさんのお金に関わるブログを発信していきたいと思いますので、今後ともよろしくお願いいたします。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。