年金は繰り上げ、繰り下げ、どう受け取りますか?

65歳から受け取れる年金ですが、繰り上げ受給した場合、繰り下げ受給した場合に受け取れる金額がどの程度違うのかを計算してみました。

年金は原則65歳から受け取れますが、早く受け取りたい方は最大60歳まで1か月単位で繰り上げることができ、遅らせてもいい方は66歳以降最大70歳(2022年以降は最大75歳)まで1か月単位で繰り下げることができます。

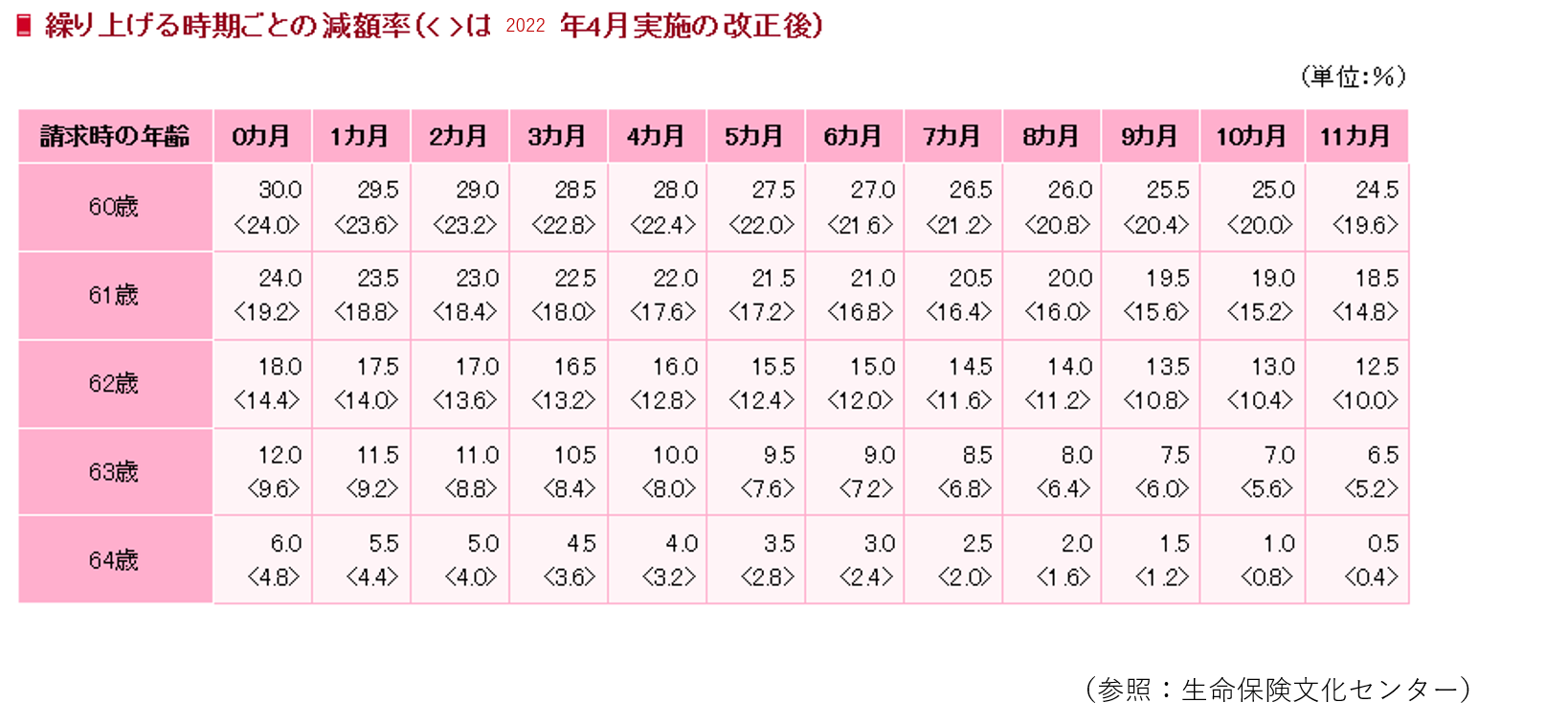

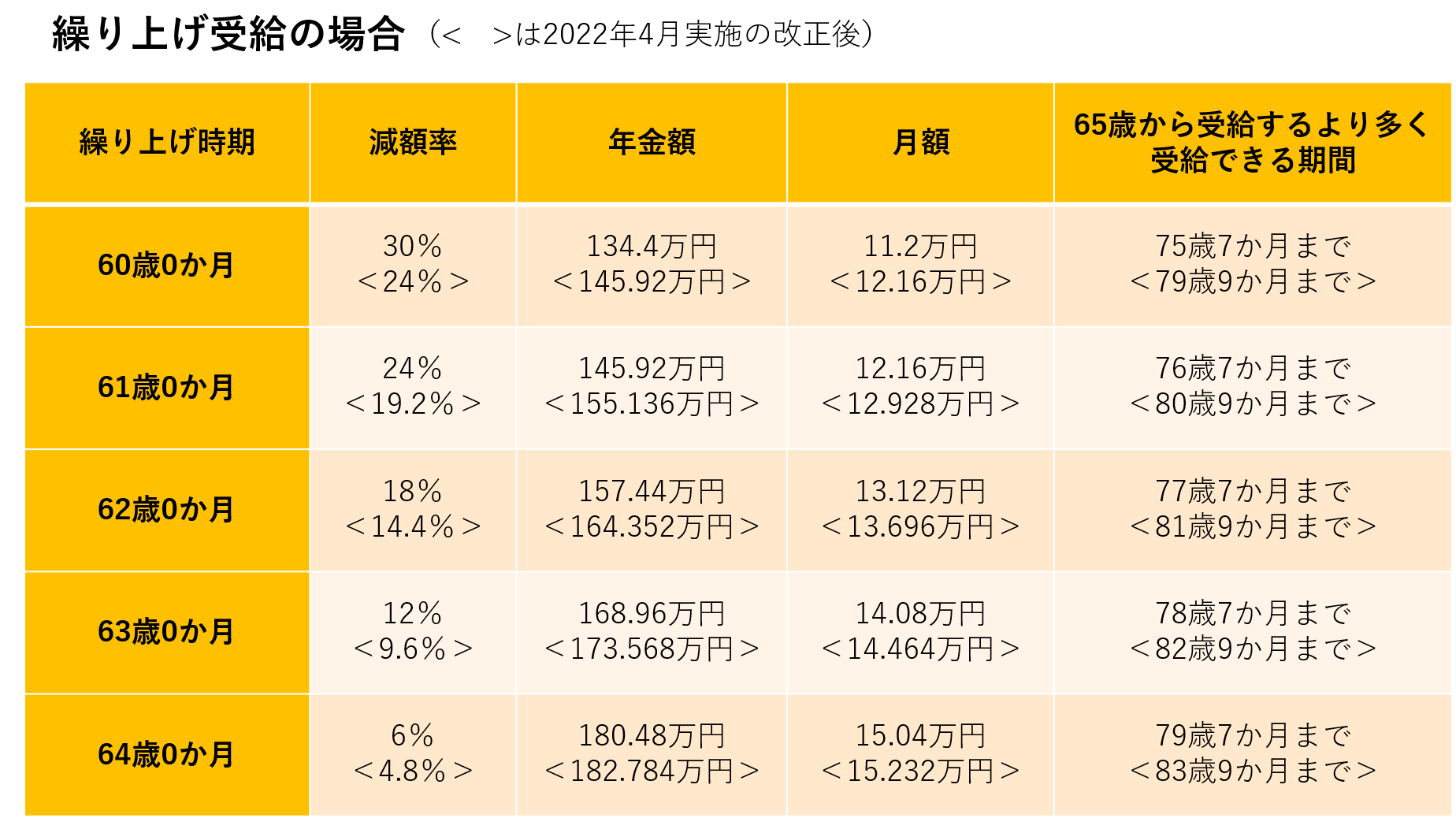

<繰り上げ受給の場合>

繰り上げる場合は1か月につき0.5%(2022年以降は0.4%)の減額になります。

老齢基礎年金、老齢厚生年金ともに、いつから前倒しで受け取るかにより、下記の表の減額率で受給額が決まります。

60歳0か月まで繰り上げた場合、30%(2022年以降は24%)の減額になります。

※生年月日によって、特別支給の老齢厚生年金が経過的に受け取れますが、これは繰り上げ受給ではありません。

例えば、65歳から年額192万円(月額16万円)の老齢年金を受け取れる方が老齢基礎年金と老齢厚生年金を共に繰り上げ受給する場合、

60歳0か月に繰り上げ:減額率は30%(2022年以降は24%)、年金額は134.4万円(月額11.2万円)(2022年以降は145.92万円、月額12.16万円)

61歳0か月に繰り上げ:減額率は24%(2022年以降は19.2%)、年金額は145.92万円(月額12.16万円)(2022年以降は155.136万円、月額12.928万円)

62歳0か月に繰り上げ:減額率は18%(2022年以降は14.4%)、年金額は157.44万円(月額13.12万円)(2022年以降は164.352万円、月額13.696万円)

63歳0か月に繰り上げ:減額率は12%(2022年以降は9.6%)、年金額は168.96万円(月額14.08万円)(2022年以降は173.568万円、月額14.464万円)

64歳0か月に繰り上げ:減額率は6%(2022年以降は4.8%)、年金額は180.48万円(月額15.04万円)(2022年以降は182.784万円、月額15.232万円)

となります。

※平成30年度厚年金保険・国民年金事業の概況の男性の平均受給額の端数を切り捨てて計算しています。

65歳から年金を受給する場合より多く受給できるのは、60歳0か月に繰り上げた場合は75歳7か月まで、61歳0か月に繰り上げた場合は76歳7か月まで、62歳0か月に繰り上げた場合は77歳7か月まで、63歳に繰り上げた場合は78歳7か月まで、64歳に繰り上げた場合は79歳7か月までとなります。

※2022年以降は、65歳から年金を受給する場合より多く受給できるのは、60歳0か月に繰り上げた場合は79歳9か月まで、61歳0か月に繰り上げた場合は80歳9か月まで、62歳0か月に繰り上げた場合は81歳9か月まで、63歳0か月に繰り上げた場合は82歳9か月まで、64歳0か月に繰り上げた場合は83歳9か月までとなります。

※老齢基礎年金のみ繰り上げる場合は、受給開始より16.6年後に損益分岐点を迎えます。つまり老齢基礎年金のみを60歳から繰り上げ受給した場合は、76歳7か月まで65歳から年金を受給する場合より多く受給できます。

2020年7月31日に厚生労働省が発表した2019年の平均寿命は男性が81.41歳、女性が87.45歳となっていますので、今現在繰り上げ受給を検討されている方は、本当に繰り上げ受給が必要かをしっかり検討された方がいいかもしれませんね。

2022年以降は減額率が減るため、受け取れる額だけを比較すると繰り上げ受給も良さそうですが、一度繰り上げると生涯減額されたままの年金額となりますので、繰り上げされる場合はよくご検討下さい。

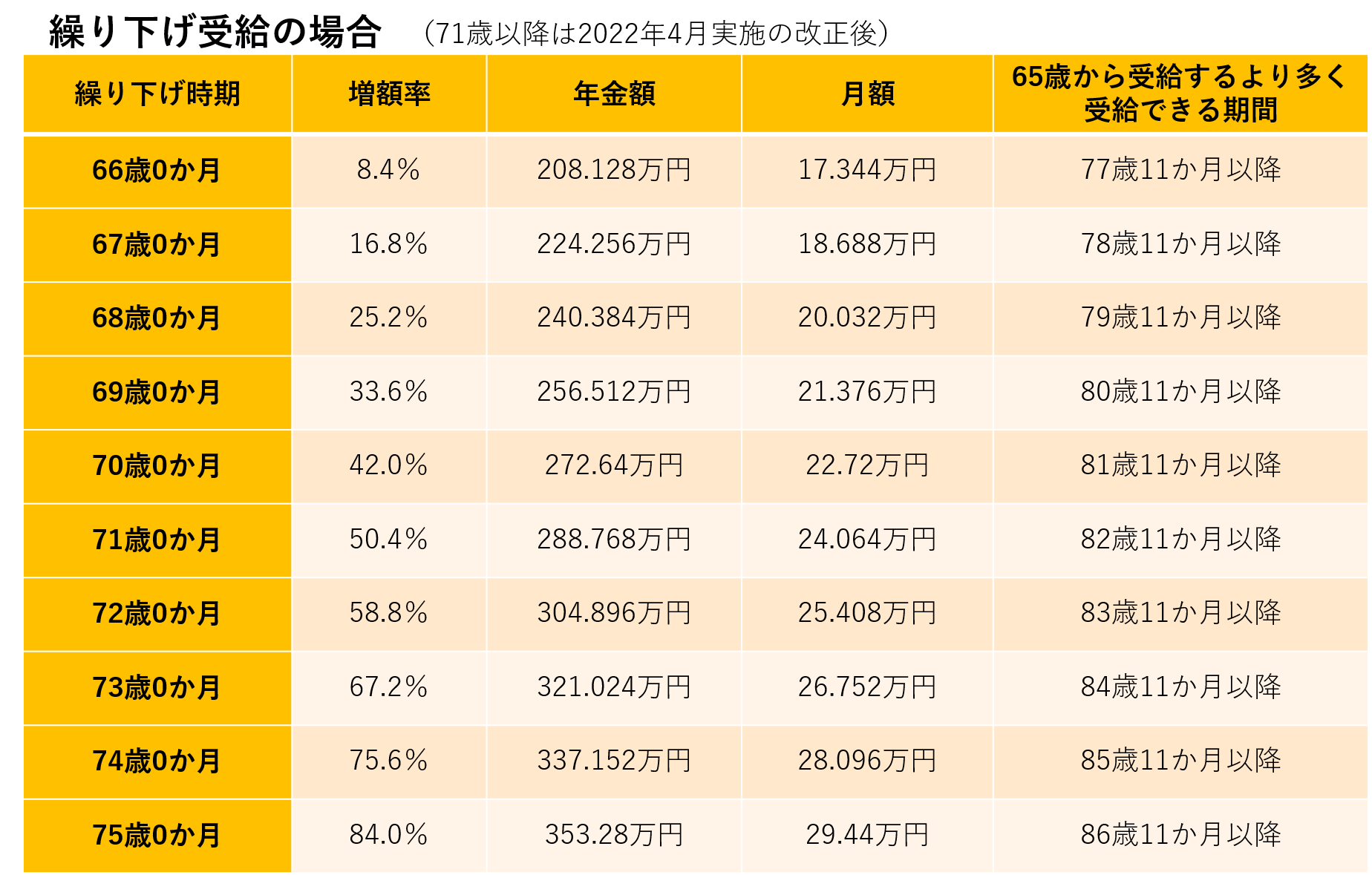

<繰り下げ受給の場合>

繰り下げる場合は1か月につき0.7%増額になります。

老齢基礎年金、老齢厚生年金ともに66歳以降いつまで受給開始を遅らせるかによって、下記の表に増額率で年金額が決まります。

例えば、65歳から年額192万円(月額16万円)の老齢年金を受給できる方が、繰り下げ受給をする場合、

66歳0か月に繰り下げ:増額率は8.4%、年金額は208.128万円(月額17.344万円)

67歳0か月に繰り下げ:増額率は16.8%、年金額は224.256万円(月額18.688万円)

68歳0か月に繰り下げ:増額率は25.2%、年金額は240.384万円(月額20.032万円)

69歳0か月に繰り下げ:増額率は33.6%、年金額は256.512万円(月額21.376万円)

70歳0か月に繰り下げ:増額率は42.0%、年金額は272.64万円(月額22.72万円)

となります。2022年以降は75歳まで繰り下げが可能になり、その場合は、

71歳0か月に繰り下げ:増額率は50.4%、年金額は288.768万円(月額24.064万円)

72歳0か月に繰り下げ:増額率は58.8%、年金額は304.896万円(月額25.408万円)

73歳0か月に繰り下げ:増額率は67.2%、年金額は321.024万円(月額26.752万円)

74歳0か月に繰り下げ:増額率は75.6%、年金額は337.152万円(月額28.096万円)

75歳0か月に繰り下げ:増額率は84.0%、年金額は353.28万円(月額29.44万円)

となります。

65歳から年金を受給する場合より多く受給できるのは、66歳0か月に繰り下げた場合は77歳11か月以降、67歳0か月に繰り下げた場合は78歳11か月以降、68歳0か月に繰り下げた場合は79歳11か月以降、69歳0か月に繰り下げた場合は80歳11か月以降、70歳0か月に繰り下げた場合は81歳11か月以降、71歳0か月に繰り下げた場合は82歳11か月以降、72歳0か月に繰り下げた場合は83歳11か月以降、73歳0か月に繰り下げた場合は84歳11か月以降、74歳0か月に繰り下げた場合は85歳11か月以降、75歳0か月に繰り下げた場合は86歳11か月以降となります。

繰下げ待機中に亡くなられた場合で、遺族の方からの未支給請求が可能な場合は、65歳の本来請求で年金決定されたうえで未支給年金として支払われます。

65歳の時にまだ就業していて収入がある場合や、年金額が少なく退職金で数年生活できそうな場合は、繰り下げ受給を検討されてもいいかもしれませんね。

平均寿命とは別に、〇歳まで生きた人があと何年生きるかを表した平均余命を指標にすると、いつまで生きるのかを想定しやすく、年金受給開始時期の基準にしやすいかと思います。

平成29年簡易生命表によると、65歳まで生きた男性は84.57歳、65歳まで生きた女性は89.43歳が平均余命となっていますので、女性は繰り下げた方がより多く受給できる可能性が高いと思われます。

受給開始時期を検討される場合は、損得だけではなく繰り上げ受給、繰り下げ受給の際のメリット・デメリットや家計の状況と相談されることをおススメします。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。