火災保険・地震保険の備えは大丈夫ですか?

自然災害で被災した場合の生活再建に必要な資金の確保に火災保険・地震保険に加入されていると思いますが、補償範囲は十分ですか?

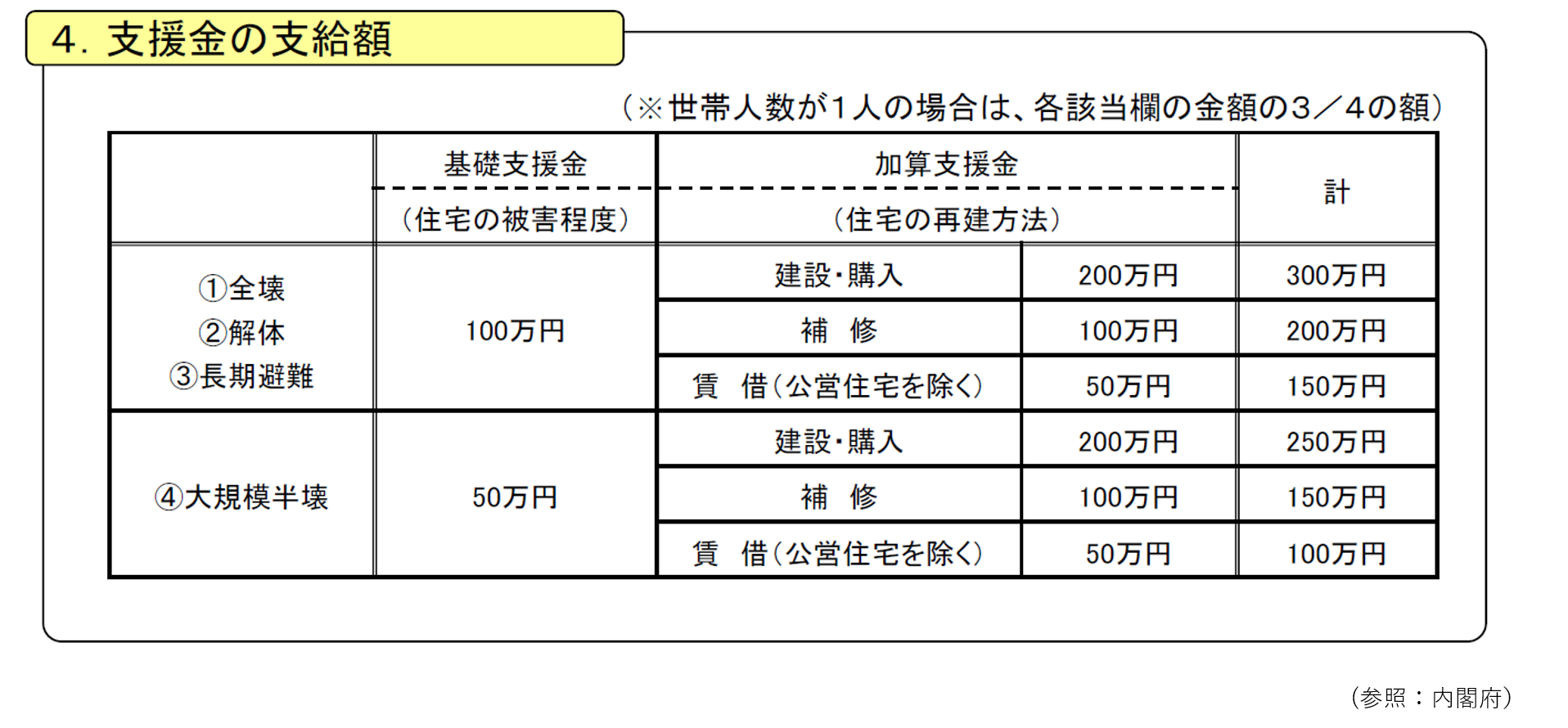

自然災害や地震で被災した場合に受けられる公的支援として、被災者生活再建支援金などがあります。家が全壊し再建設・購入する場合、最大300万円が支給されます。

この公的支援の最大300万円では、生活再建は難しいかと思います。生活再建の大きな助けとなるのが火災保険や地震保険となります。

家やマンションを購入した際に加入する火災保険ですが、家やマンションに多額の費用がかかるため、火災保険の補償範囲を最小限にされている方も多いかと思います。

私の周りにも、火災保険の水災リスク、家財の保険、地震保険に加入されていない方もいらっしゃいます。

ここ数年、河川の氾濫等のニュースも目にする事が多くなっていますので、この機会に火災保険補償内容をご確認されてみてはいかがでしょうか。

大雨で河川が氾濫した際の床上浸水に備える水災リスク、盗難や台風で瓦が飛んでしまった際の雨漏りなど水濡れに備える盗難水濡れ等リスク、うっかり窓ガラスを割ってしまった等の偶然の破損事故に備える破損等リスク、これらそれぞれの家財リスクに備える家財の保険、地震による倒壊・火災・地震の津波による流失に備える地震保険があります。

長期間(35年等)契約している古い火災保険などには、水災リスクが補償されておらず、あとから付加する事もできないことが多いです。ここ数年、豪雨や暴風による大規模な災害が相次いでいますので、水災リスクに備えたい方はご加入中の保険会社にお問い合わせください。割高にはなりますが、未経過分の保険料が払い戻され、水災リスクに備えた火災保険に加入し直す事が可能です。

自然災害で被災した場合、公的支援や貯蓄だけでは、建て直しや家具・電化製品・寝具・衣類などの家財をすべて揃えるのは難しい場合が多いかと思います。

火災保険は火事になった際にも使用できますが、補償内容や仕組みを理解し、上手に活用されてみてはいかがでしょうか。

地震保険は後から付加することも可能です。本来は火災保険とセットになり、セットした火災保険の保険金額の最大50%ですが、今加入の火災保険に地震保険のみ上乗せしたり、単独で加入することもできる少額短期保険や共済もありますので、気になるかたは調べてみてください。実際、保険を取り扱っている私自身も火災保険に上乗せする形で共済を組み合わせて加入しています。

地震で被災した際、この保険金があれば生活再建のための大きな支えとなりますので、地震保険に未加入の方は是非加入をご検討されてみてはいかがでしょうか。

食料品や飲料水の備蓄、非常用持出袋の準備、ハザードマップの確認も自然災害の備えとなります。食料品や飲料水は定期的に『備える→食べる→買い足す』を繰り返すことにより、無駄なく備えることができます。普段食べているものの中にも、火を使わずに食べられるものもありますので、一度確認されてみてもいいかもしれませんね。

万が一、自然災害に見舞われた場合には、罹災証明書の他に被害の状況がわかる写真があると火災保険の申請が進めやすいです。保険金請求の時効は3年となっていますので、忘れずにご請求ください。

大切な家、家族、守れていますか?

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。