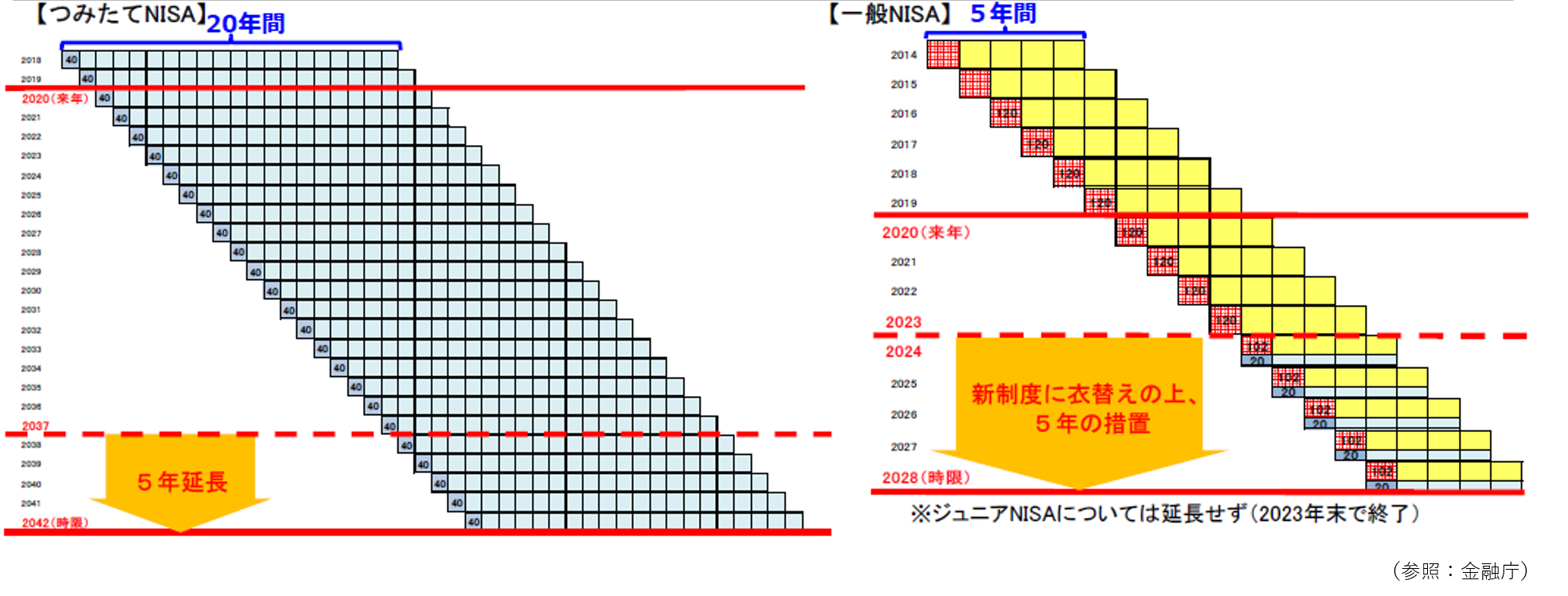

NISAの税制改正

2024年にNISAの税制改正が行われます。

・つみたてNISA・・・5年間延長(非課税期間は20年間のまま)

・一般NISA・・・新・NISA(仮称)へ変更

・ジュニアNISA・・・延長せずに2023年末終了

新・NISA(仮称)について調べてみました。

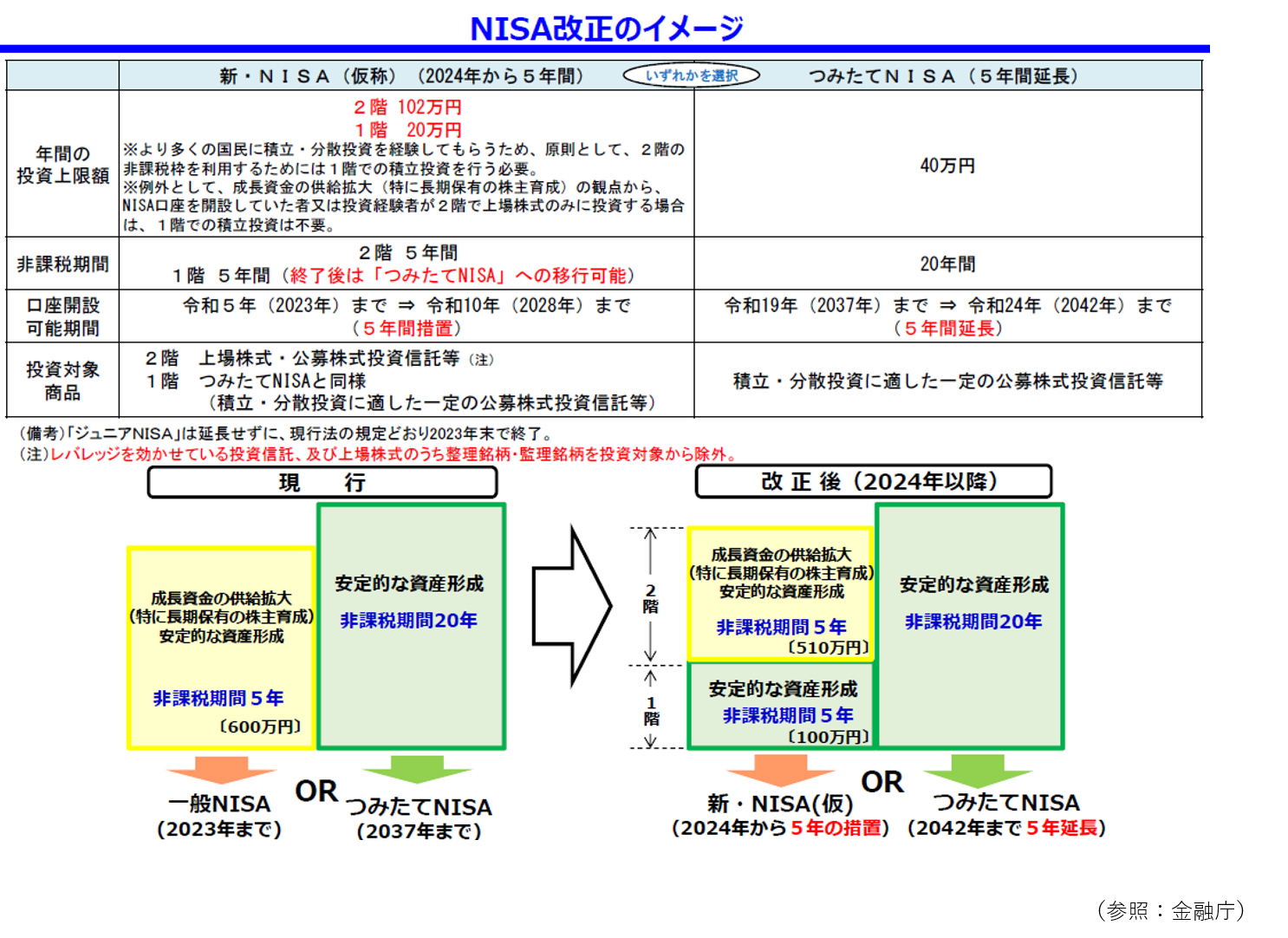

従来の一般NISAは、上の図のように2階建ての新・NISAになり、口座開設可能期間が5年間延長されます。1階部分、2階部分共に非課税期間は最長5年間です。

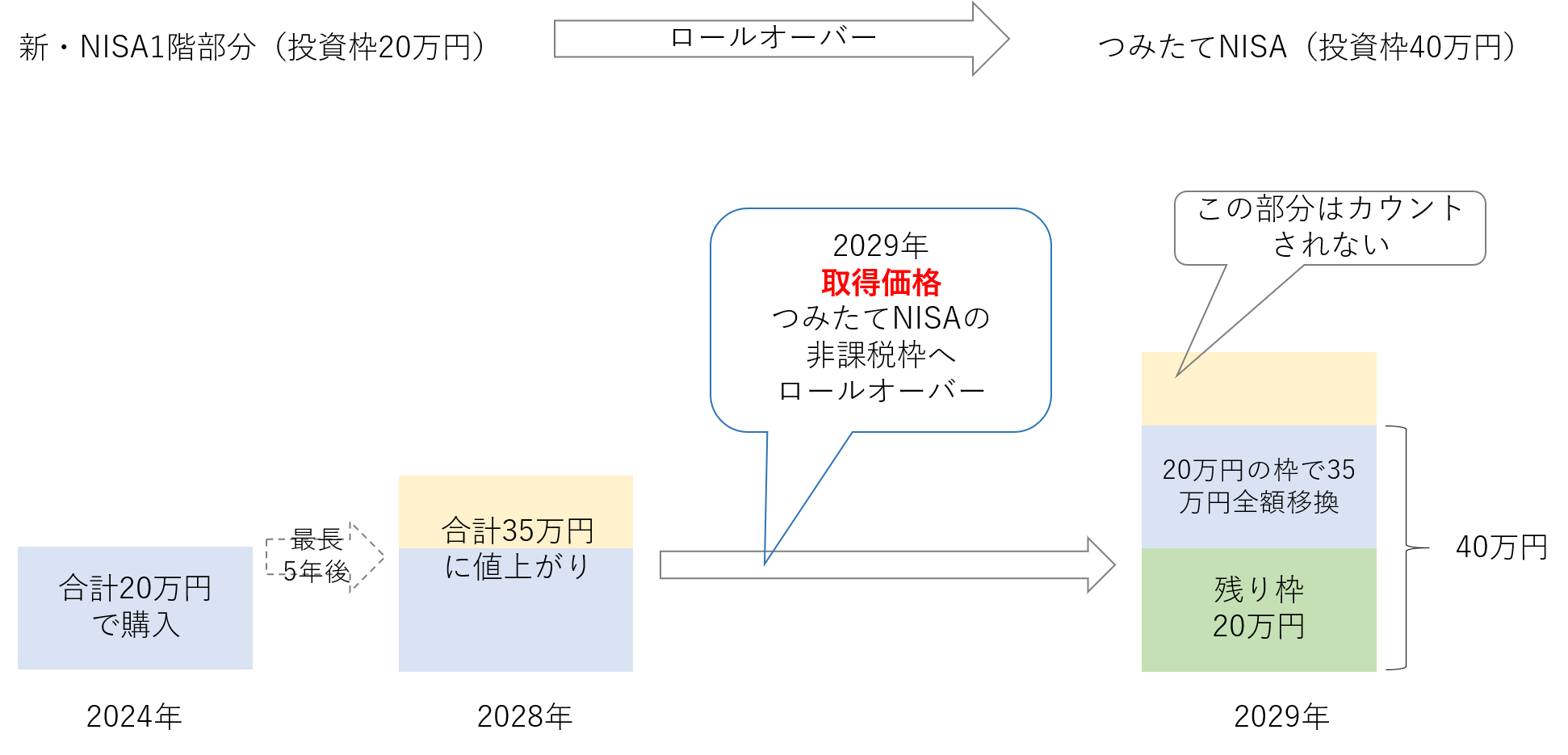

1階部分はつみたてNISAの対象商品のみで、投資信託・ETFの積立投資となり年間20万円まで投資することができます。2階部分は上場株式等の個別株式・ETFの積立投資・投資信託・REITなどに投資できます(レバレッジを効かせている投資信託、上場株式のうち整理銘柄・管理銘柄は対象外となります)。非課税期間(最長5年)後はつみたてNISAに取得額でロールオーバー※可能で、この場合最長25年非課税で運用できることになります。

※ロールオーバー・・・非課税期間終了後の新たな非課税投資枠に移すこと

取得価格が基準になるため、1階部分での非課税期間終了時にいくら値上がりしていても、ロールオーバー時に使用する枠は取得価格分のみとなります。

2階部分は年間102万円まで投資することができます。

2023年までにNISA口座を開設していた人又は投資経験者が2階部分で上場株式にのみ投資する場合は、1階でのつみたて投資は不要です(株式投資信託やETF・RIET等を購入する場合は先に1階部分の利用が必要です)。現行NISAから新NISAへのロールオーバーも可能です。

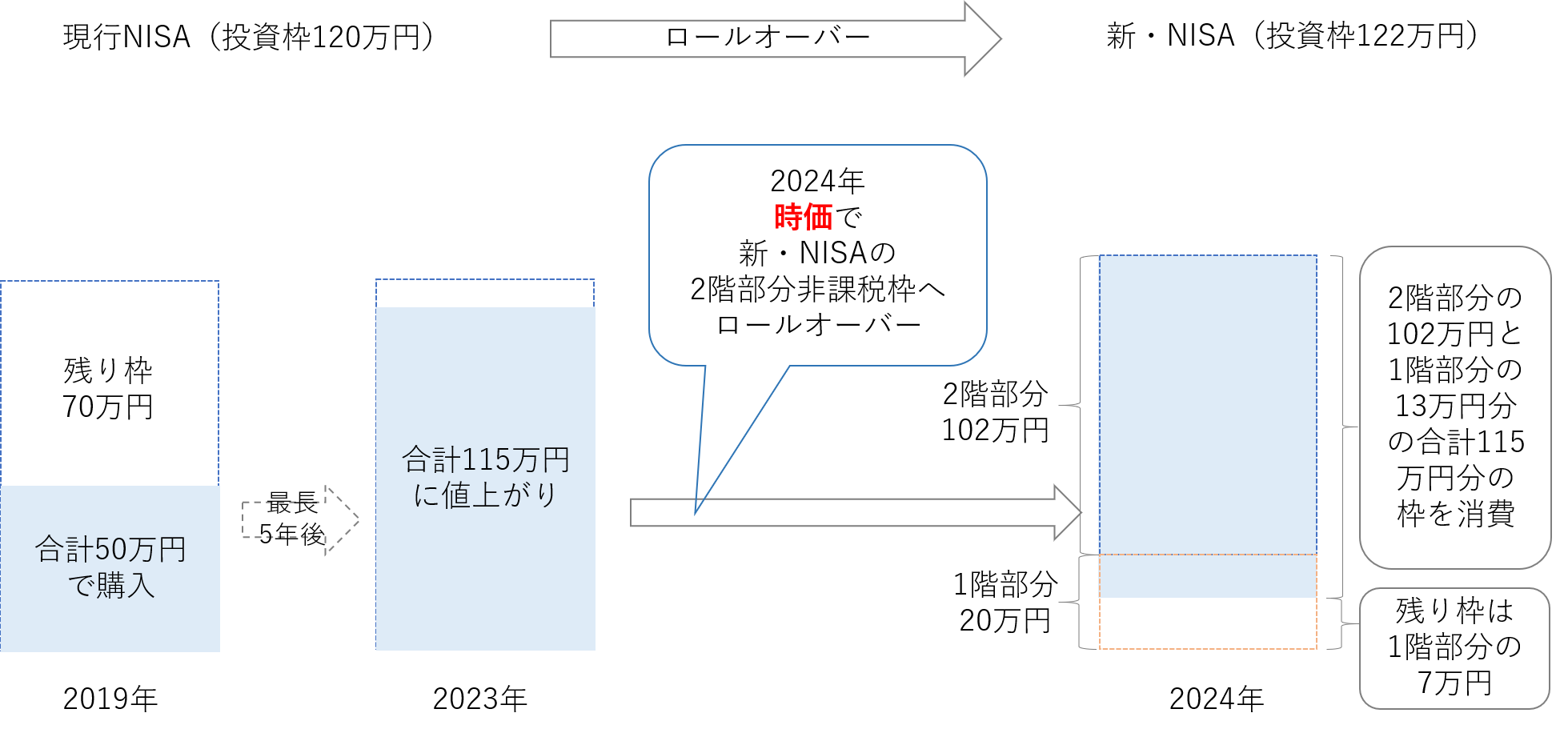

現行NISAから新NISAへロールオーバーする事により、2019年以降の投資分も最長10年非課税投資が可能になります。また、2018年に現行NISAで投資した分は2023年にロールオーバーし、その5年後の2028年に新NISAにロールオーバーすることにより最長15年非課税で運用できます。

現行NISAから新NISAへのロールオーバーは時価で行われ、2階部分から優先的に枠が埋められます。

例えば、2019年に合計50万円分の商品を現行NISAで投資運用し、最長5年後2023年に115万円に値上がりしていた場合、2024年に新・NISAへロールオーバーすると、2階部分の枠102万円と1階部分の枠20万円のうち13万円分を消費し、2024年に1階部分で投資できる枠は7万円になります。

時価額が122万円を超えても全額ロールオーバーが可能ですが、その場合はその年のNISA枠はなくなり、新たな投資はできません。例えば、150万円をロールオーバーする場合、2階部分と1階部分を使いきることになり、新たな投資は出来ませんが、150万円全額を新NISAの2階部分に入れることができます。

ジュニアNISAは2023年末に終了となるため2024年以降は新たな投資はできません。2024年以降は払い出し制限がなくなるため、18歳になる年の1月1日を待たずに保有している上場株式などについては払い出しが可能となります。ジュニアNISAの口座を廃止して全額を払い出せば課税されませんが、一部だけ払い出す場合は利益に対して課税されます。

また、2023年末までに投資した分は20歳に達するまで非課税で保有し続ける事もできます(非課税投資枠へのロールオーバーが必要です)。

NISA口座の開設を検討されている方は、非課税期間が長くなることも考えると早めに開設されてはいかがでしょうか。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。