親からもらったお金はすべて贈与税の対象になる?

今回は、親から年間100万円を贈与されている方が、別に生活費を必要な都度、必要額を贈与され、生活費合計20万円の合計120万円を贈与された場合に贈与税がどの程度かかるのかを調べてみました。

贈与税の暦年課税では、一人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対して贈与税がかかります。

このため、年間贈与の100万円+生活費の贈与の合計20万円−基礎控除110万円=10万円に対して贈与税がかかるかと思われる方もいらっしゃるかと思いますが、実際には、生活費を必要な都度、必要額受け取っている場合は贈与税はかからないようです。

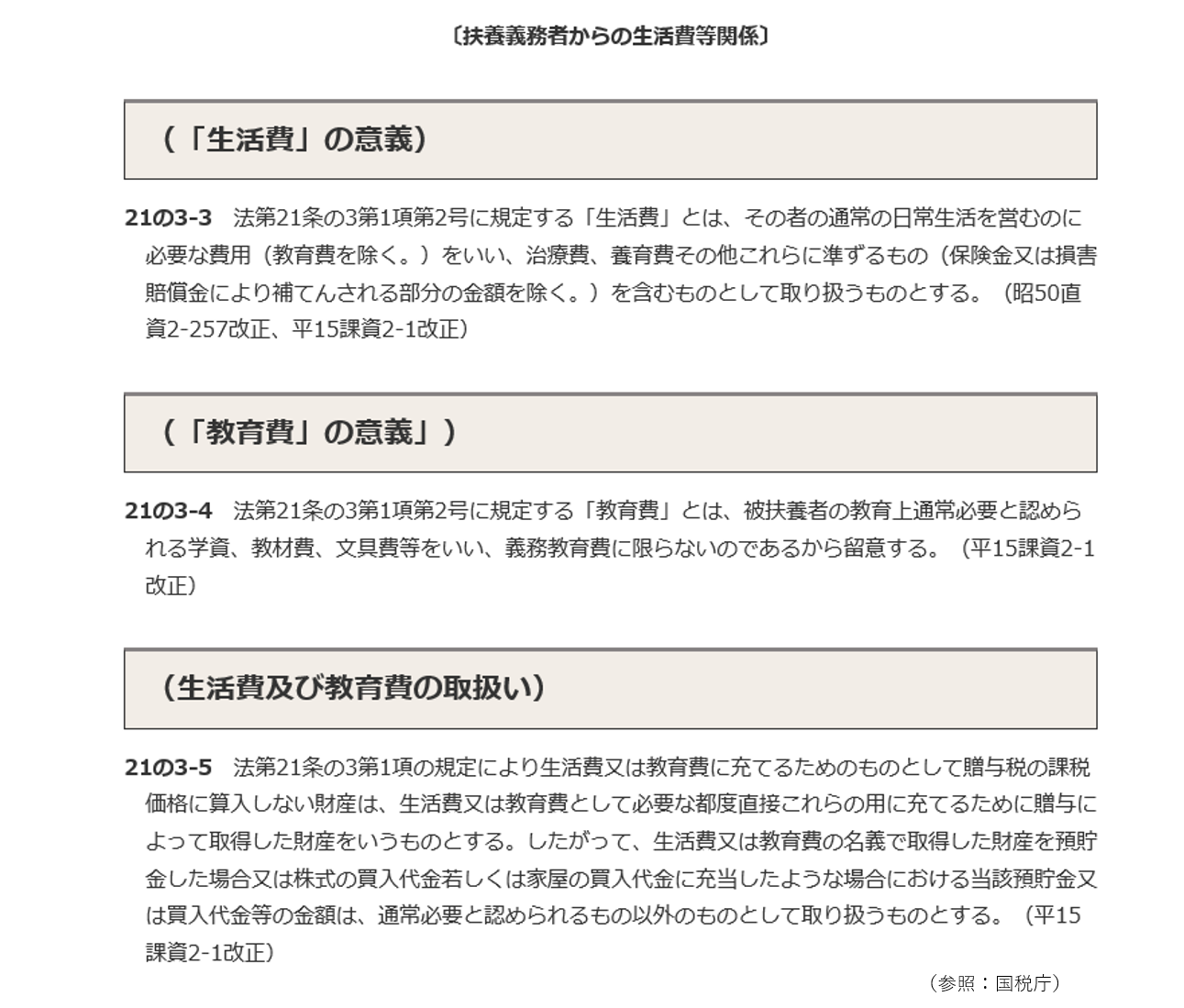

国税庁の[扶養義務者からの生活費等関係]の「生活費」の意義、「教育費」の意義を調べてみました。

つまり、生活費や教育費と認められるものとして、

・日常生活を営むために必要な生活費(生活に必要な食費、日用品、衣服の購入、家具家電の購入など)

・教育上、通常必要と認められる学費(学資、教材費、文具費、通学のための交通費、塾代修学旅行参加費など義務教育に係る費用に限りません)

・医療費や治療費(出産に係る通院、分娩費も保険等により補填される部分を除く)

・結婚式及び披露宴の費用(社会通念上必要と思われる金額)

・入学祝や出産祝など(社会通念上必要と思われる金額)

などがあり、

生活費や教育費と認められないものとして、

・家屋、株式の購入

・学資保険や医療保険などの生命保険料

・生活費としてもらった残金を預貯金にした金額

などがあります。

今回の生活費の贈与は、親から必要な都度、必要額をもらっているため、贈与税の対象とはならず、年間贈与の100万円のみを贈与税の対象とします。

この年間の100万円は、基礎控除額110万円未満となりますが、毎年一定額を贈与される場合は、贈与契約書を毎年作成されておくことをおススメします。

また、生活費または教育費を一括して贈与を受けた場合の、生活費又は教育費は贈与税の課税対象となります。

※「教育費」については、別途「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」があります。過去のブログにまとめていますので、ご参照下さい。

贈与者が扶養義務者以外の場合は、生活費や教育費に該当する場合でも贈与税の対象となりますので、ご注意ください。

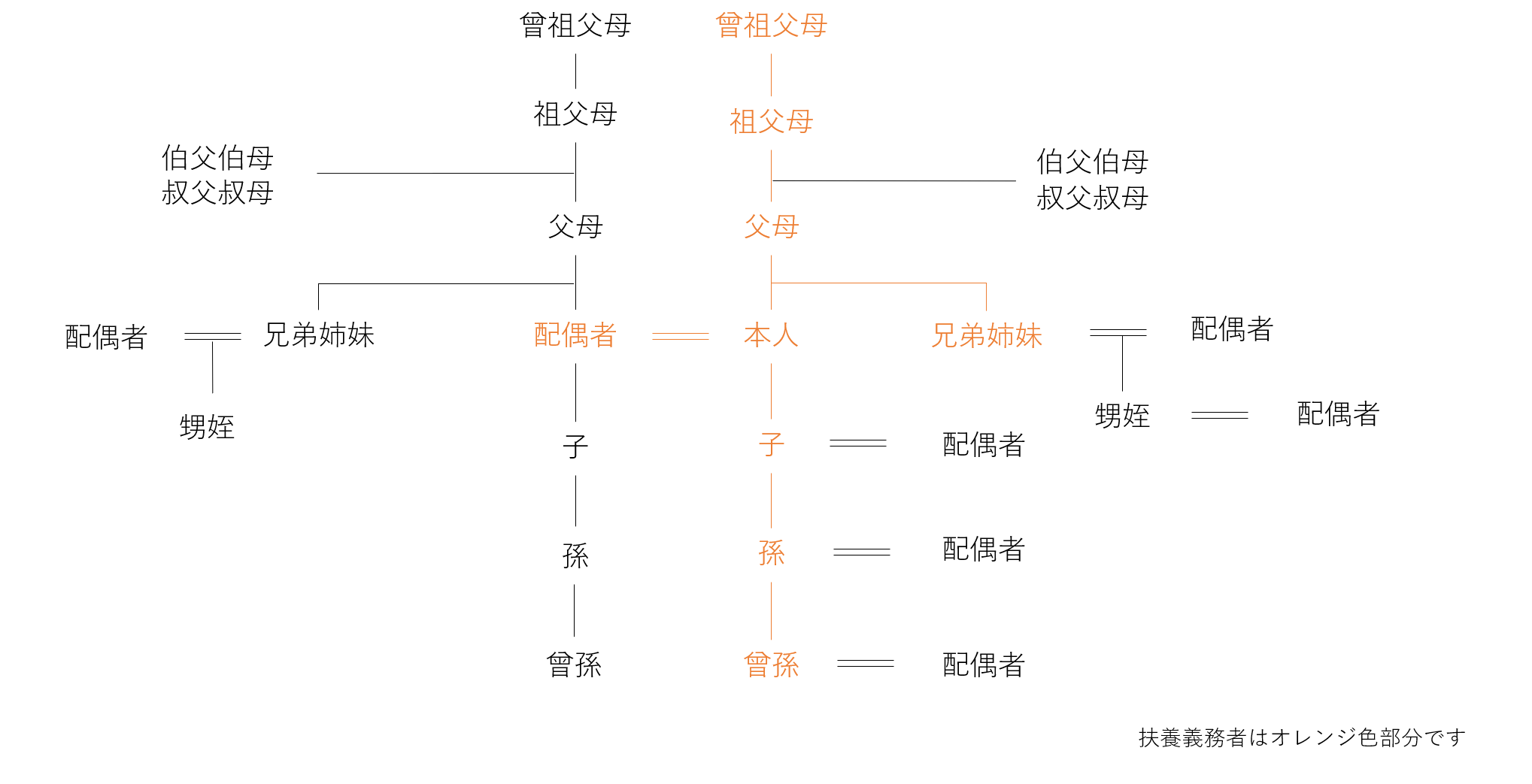

扶養義務者とは、

・配偶者

・直系血族及び兄弟姉妹

・家庭裁判所の審判を受けて扶養義務者となった三親等内の親族

・三親等内の親族で生計を一にする者

です。

再婚相手の子は親族ですが、直系血族ではありません。直系血族になるためには、養子縁組が必要になります。養子縁組は当事者間ごとに行う必要があります。

親が経営する法人からお金や不動産を贈与された場合は、所得税がかかります。

毎年110万円未満を贈与する以外にも、通常の日常生活に必要な教育費や生活費を必要な都度、必要額贈与すれば、課税対象にならず贈与する事も可能かもしれませんね。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。