老後の必要準備額は2,000万円?

前回のブログでねんきん定期便の年金額の計算方法をまとめさせて頂きましたが、今回は、その毎月の年金額を基に、定年までに老後の資金をいくら準備する必要があるかをまとめてみました。

老後に最低限の生活を送るには、受け取れる年金を除いて、約3,500万円必要です。

①必要生活費の不足額1,636万円

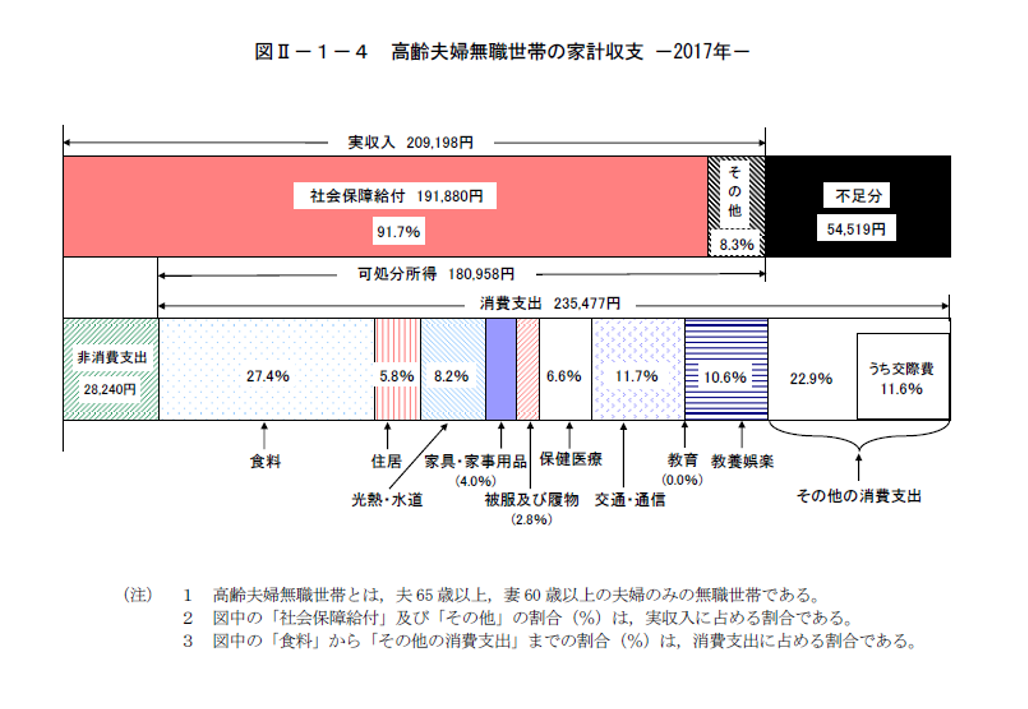

65歳以降の夫婦の年金月額平均が約20万円です。

最低生活費月額は22~26万円と言われています(賃貸の方の家賃除く)。

総務省の「家計調査年報」を参考に、65歳まで仕事に就き、90歳まで生きた場合の年金不足額を計算しました。

毎月の不足額54,519円×12か月×25年(90歳-65歳)=16,355,700円

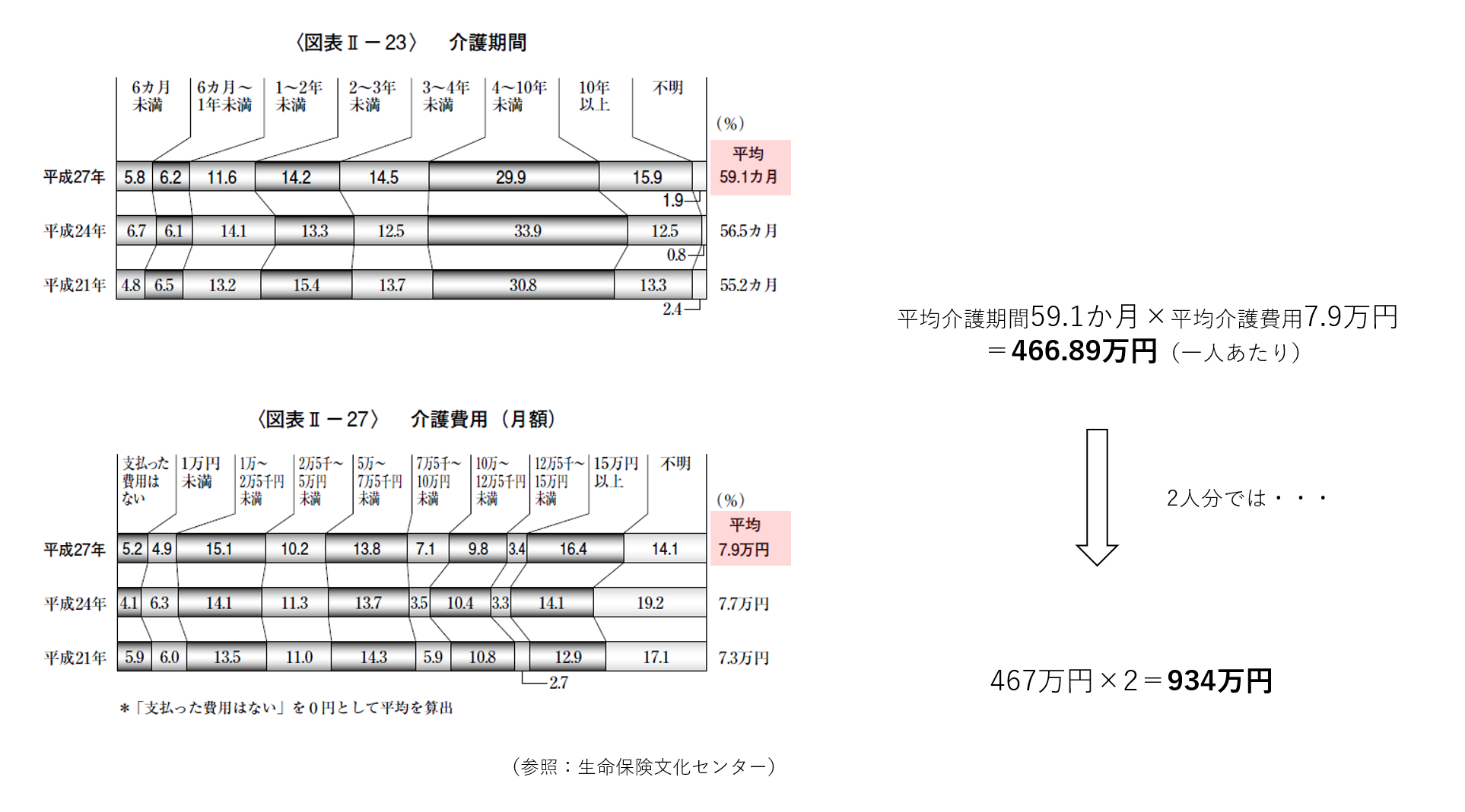

②介護費用934万円

生命保険文化センターの生命保険に関する全国実態調査を参考にすると、介護の平均期間は59.1か月、平均月額費用は7.9万円となっています。

③葬儀費用392万円

日本消費者協会の葬儀についてのアンケート調査を参考にすると、葬儀費用の平均額は約196万円となっています。

・通夜からの飲食接待費:30.6万円

・寺院への費用:47.3万円

・葬儀一式費用:121.4万円

合計195.7万円(一人当たり)

195.7万円×2人分=391.4万円

④余剰資金500万円

老後期間の突発的な支出に備えるための金額を一人250万円とします。

この突発的な支出には、車の修理や旅行、子どもの結婚資金等を含みます。

①~④を合計すると、3,462万円となります。

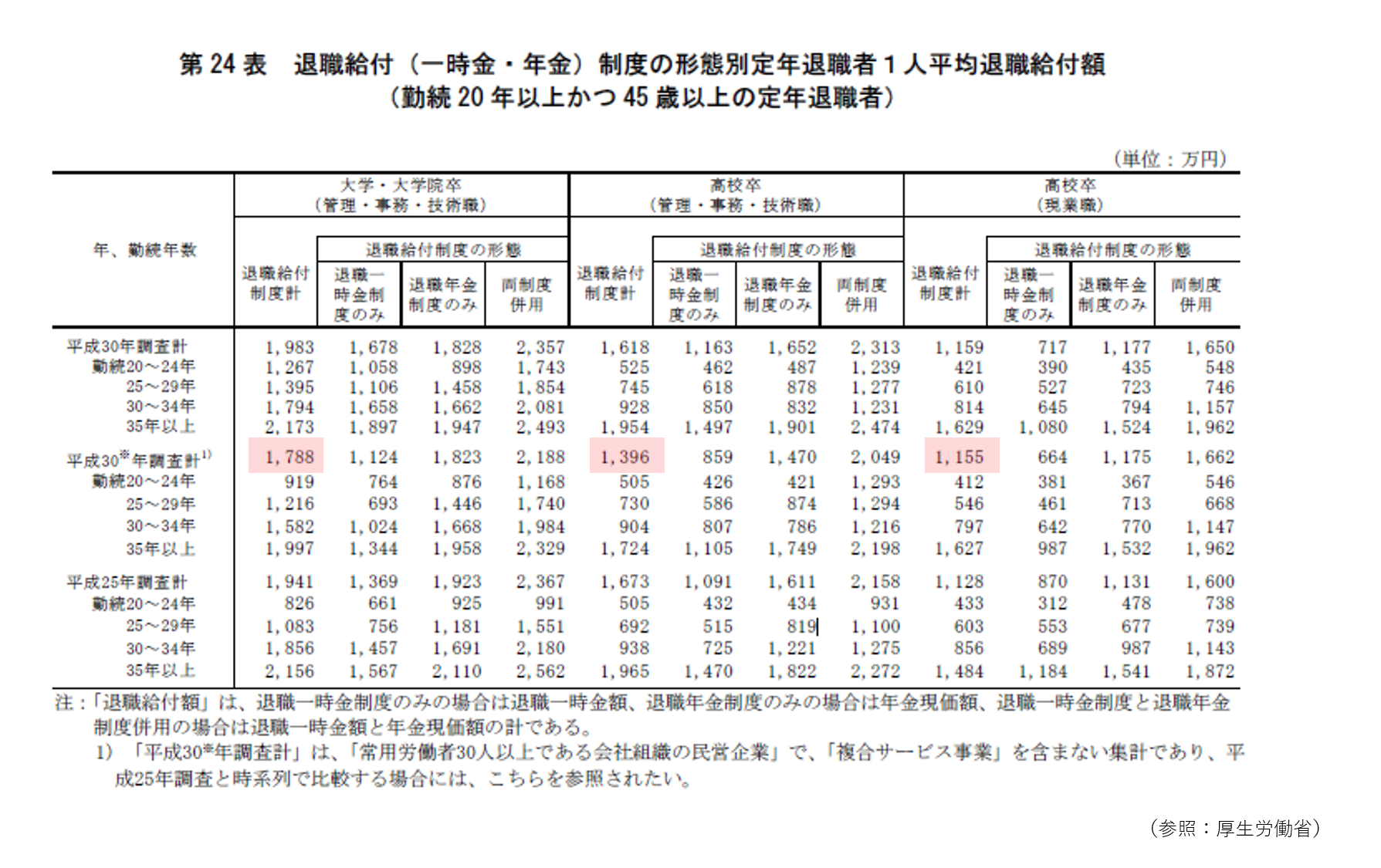

また、退職金の平均は、大学卒や高校卒、勤続年数にもよりますが、平成30年の厚生労働省の就労条件総合調査によると、大学卒の方で1,788万円、高校卒の方で1,155万円となっています。

今回は、1,500万円と仮定して必要準備額を計算してみました。

退職金の金額は、お勤め先の会社にお問合わせ下さい。

退職金がない方は、この約3,462万円を準備しておく必要があります。

この約3,462万円から退職金の1,500万円を引くと、必要準備資金は1,962万円(約2,000万円)となります。

※60歳で退職する場合は、60~65歳の生活費235,477円×12か月×5年=14,128,620円がさらに必要となるため、合計約4,875万円となり退職金を除く必要準備資金は約3,375万円となります。

また、65歳以降ゆとりのある生活(35万円)を行いたい場合は、毎月169,042円不足します。①の生活費の不足が5,072万円となるため、約6,898万円必要になり退職金を除く必要準備資金は約5,398万円となります。

この最低約2,000万円を毎月現金で貯金していくと仮定すると、35歳の方は60歳まで毎月6.6万円となり、40歳の方は60歳まで毎月8.3万円となります。

毎月、貯金していける方は、貯金で貯められてもいいかと思います。

一般のサラリーマンの家庭等では、そこまでの余裕はないかと思うので、他にどんな方法で資産を増やすのが良いのかを考えてみたいと思います。

①iDeCoやNISAを含む、株式投資や投資信託等の運用を利用する

長期運用する事で、資産が増えやすくなります。(マイナスになる事もあります)

②老齢基礎年金の繰り下げ受給する

繰り下げ受給をする事で月0.7%、最大42%受給額が増えます。

1年繰り下げするだけでも8.4%増え、これは運用するより率がいい事になります。

③保険(特約含む)を利用する

介護保険の一時金特約等を利用すれば、保険会社所定の介護状態になった時にまとまった資金を受け取れることができたり、万が一の際の死亡保障を持ちながら積立することもできます。

年金保険や養老保険、終身保険も利用することもできます。

④1か月でも長く働く

給与収入があれば、生活費の不足等を補うことができ、多い場合には貯金に回す事もできます。

⑤不動産投資を行う

家賃収入が定期的にあれば、安定した収入になります。

⑥自営業の方は小規模事業共済を利用する

節税しながら、退職金が貯まります。

老後破産にならないために、準備される事をおススメします。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。