死亡保険金は年金で受け取った方がお得?

今回は、生命保険の死亡保険金の受け取り方と税金についてまとめてみました。

最近よく耳にする収入保障保険等は、万が一の時の死亡保険金を一括で受け取る事も年金形式で受け取る事もできます。

この場合、死亡時には相続税、年金を受け取る時には所得税がかかります。

夫Aさん(50歳)、妻Bさん(専業主婦)、子ども3人C・D・Eさん(3人とも24歳以上)の5人家族、30歳の時に以下の内容の保険に加入したとします。

契約者・被保険者:夫A

受取人:妻B

月払保険料:5,000円

保険金額:15万円/月

保険期間:65歳

Aさんは、契約から20年後の50歳(払込期間:240か月)の時に亡くなりました。

受け取る事ができる保険金は、一時金で受け取る場合2,400万円、年金で受け取る場合の総受け取り見込み額2,700万円、年金受給権評価額※2,400万円とします。

※年金受給権評価額とは、年金受給権を相続や贈与によって取得した場合の評価額のことで、次のいずれか多い額が年金受給権の評価額となります。

1.解約返戻金の額

2.年金に代えて一時金の給付を受けられる場合は一時金の金額

3.予定利率等をもとに算出した金額

将来受け取る予定の年金総額ではなく、現在価値を評価額として課税対象とするイメージです。

一時金で受け取る場合は、相続税の対象となります。

非課税限度額=500万円×法定相続人の数

つまり非課税限度額は500万円×4(B・C・D・Eさん)の2,000万円となります。

今回一時金で受け取る場合の2,400万円のうち生命保険の非課税枠が2,000万円あるため、相続税は残りの400万円に対して10%(40万円)かかります。

※実際の相続税の計算時には、基礎控除や配偶者の税額軽減がありますので、かからない場合もありますが今回は考慮しておりません。

年金型で受け取る場合は、所得税と相続税の対象となります。

年金型で受け取る場合は2段階で税金がかかります。

1段階目:死亡時に年金受給権評価額(2,400万円)に対して相続税

2段階目:相続税の対象にならなかった受取額に対して所得税がかかります。

この場合の相続税は、一時金で受け取る場合と同様に計算するため40万円かかります。

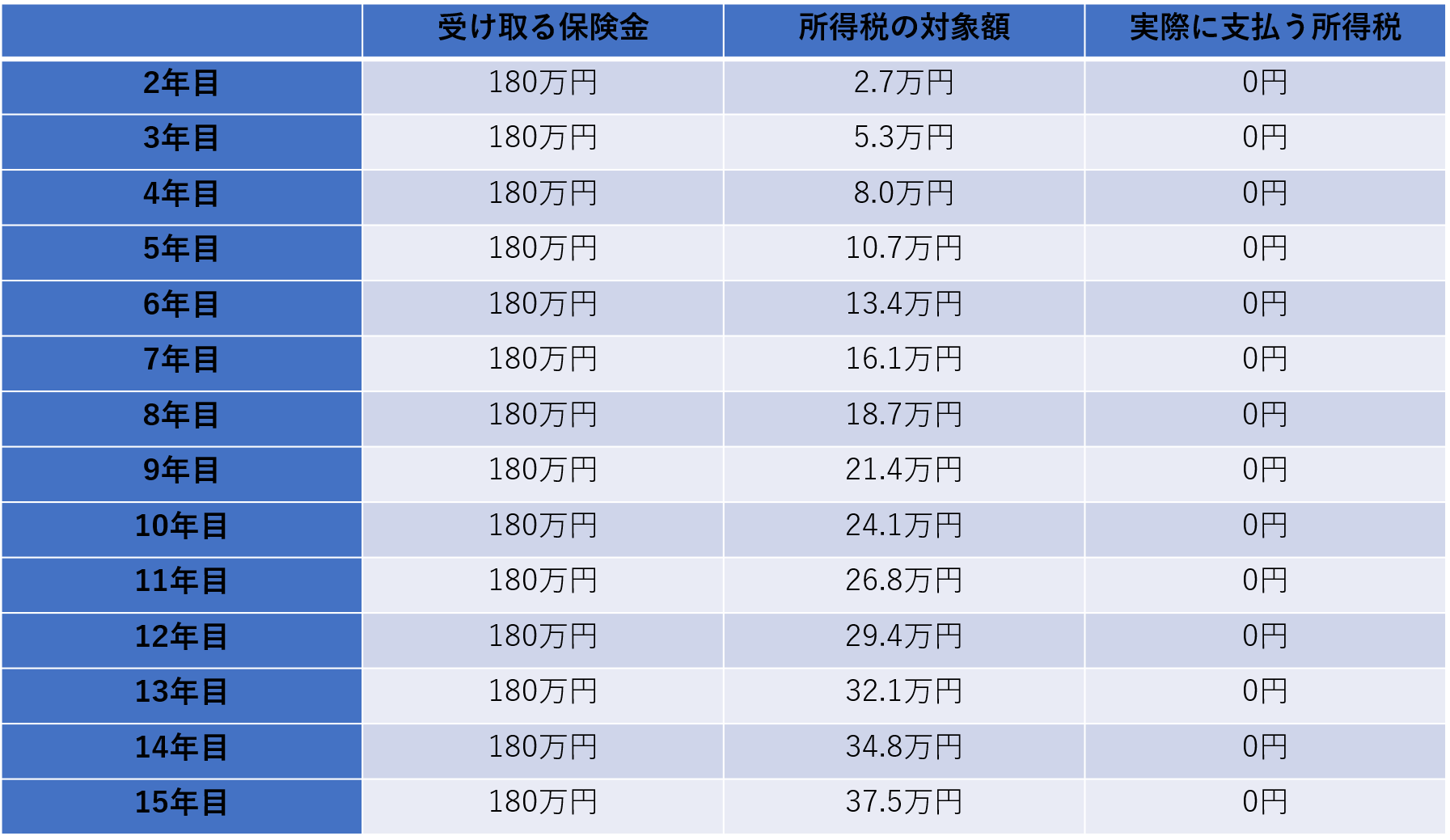

ですので、2年目以降にかかる所得税について計算します。

所得税の対象になるのは、受取額に対する年金受給権の相続税評価割合(一時金として受け取る場合の保険金額÷年金受取総額)に応じて決まります。

2,400万円÷2,700万円≒88.9%

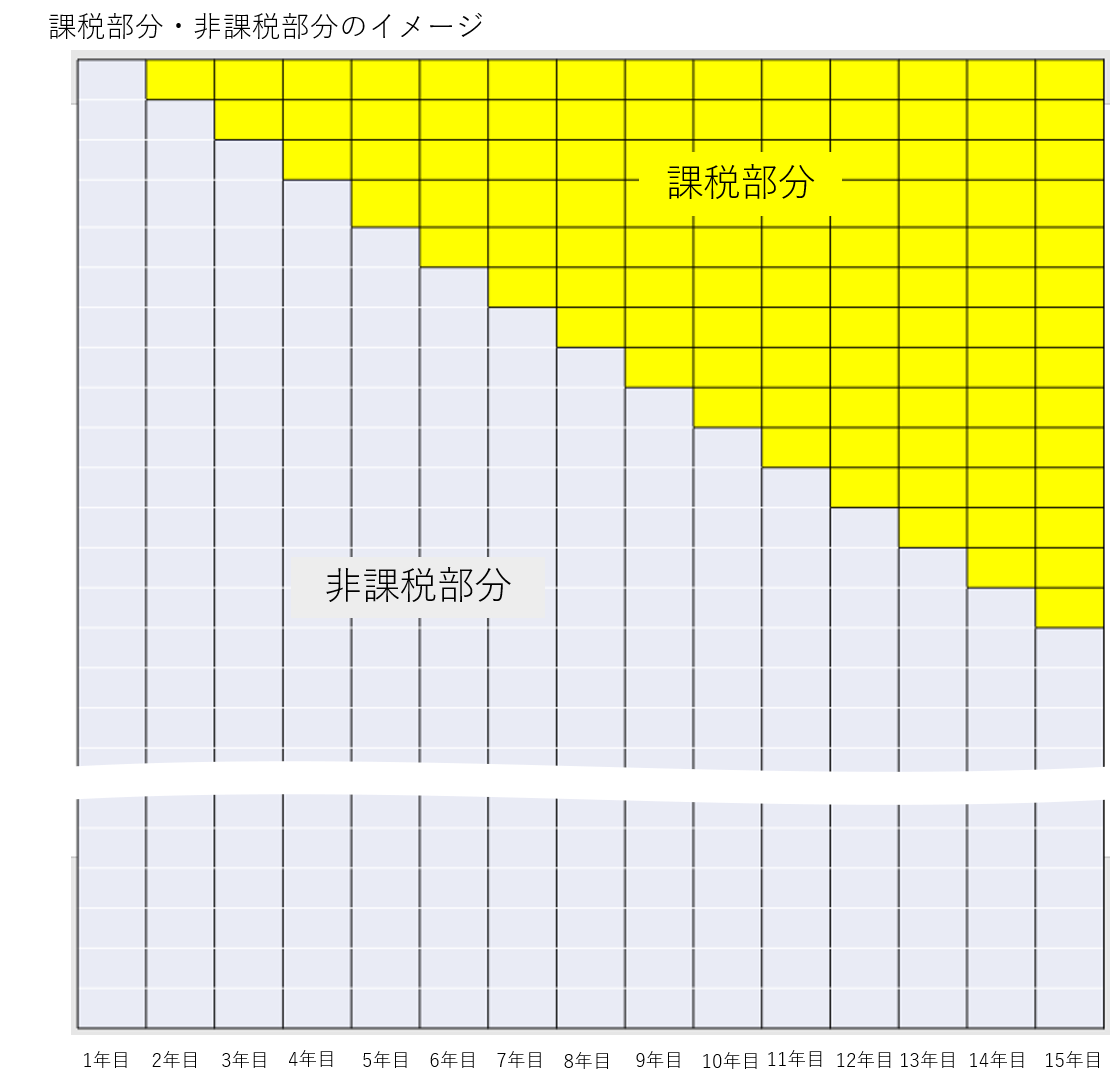

相続税課税評価割合が86%超89%以下の場合、課税されるのは年金受取総額(2,700万円)の11%になります。

課税対象額:2,700万円×11%=297万円

この297万円に対して、2年目から最後に年金を受け取る15年目まで、所得税が毎年かかります。所得税に関しては初年度は全額非課税、2年目以降は課税部分が段階的に増加していきます。

計算してみると、一番所得税の負担が多くなる15年目の課税対象額は37.5万円となります。

計算してみると、一番所得税の負担が多くなる15年目の課税対象額は37.5万円となります。

さらに、37.5万円から基礎控除と寡婦控除が適用されます。

37.5万円-38万円(基礎控除)-27万円(寡婦控除)=-27.5万円

実際に支払う所得税は控除後の金額がマイナスのためかかりません。

給与所得180万円の場合の所得税が約3.5万円に対して、一番所得税のかかる15年目でもゼロ円です。

2年目以降の所得税の課税対象額と所得税を計算してみました。

他に所得がなければ15年間所得税はかからないため、年金型で受け取った場合は手元に残る金額が2,660万円となり、一時金で受け取る2,360万円より300万円多く受け取る事ができます。今回の例では、一時金で受け取る場合と年金型で受け取る場合の税金は同じ40万円のみとなり、年金型受取はとても優遇されていることがわかりました。

お子様の年齢や、妻の収入、その他の生命保険金、相続の基礎控除等により金額が変わります。

あくまで収入保障保険等を年金型で受け取った際、他に収入がない場合の金額になります。

ご家庭ごとに状況が違いますので、詳しくはお問合わせ下さい。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。