万が一の住宅ローンの返済には、団信?一般の生命保険?

住宅ローンにフラット35を利用する場合、団信に加入するかは任意です。その為、一般の生命保険と比較される方が多いです。今回はどちらがお得かまとめてみました。

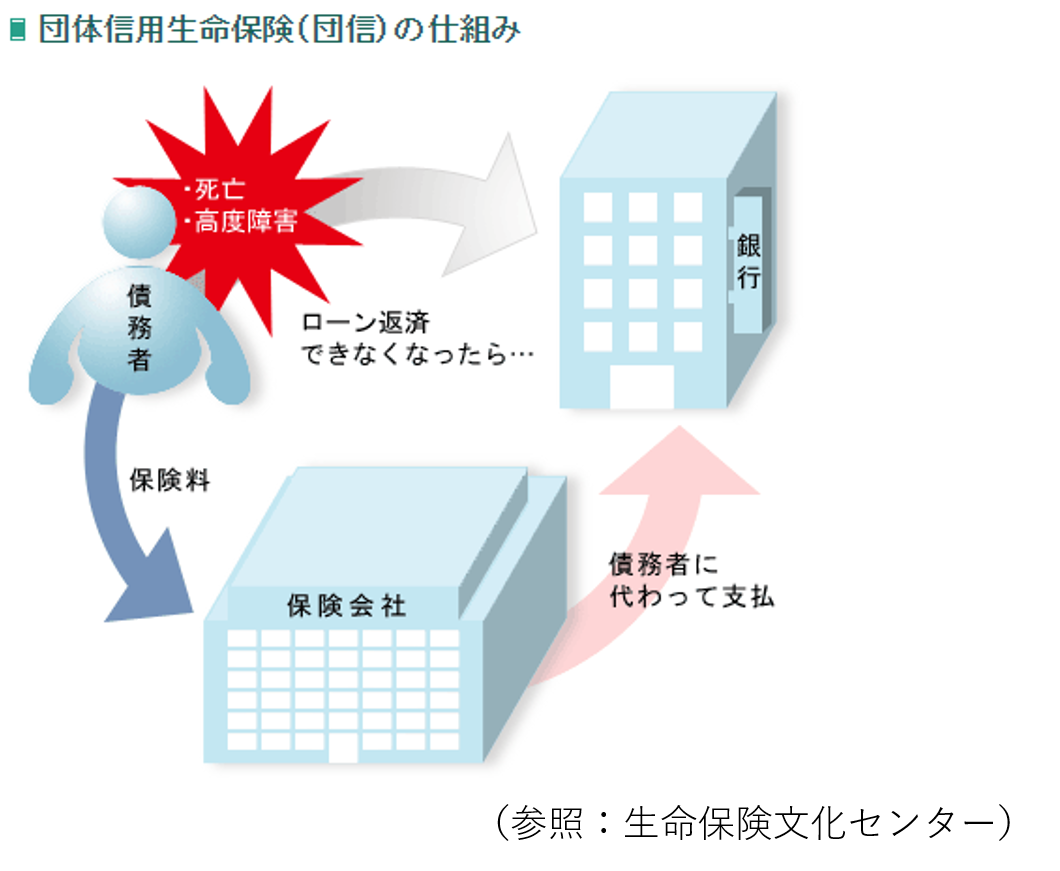

団信とは、住宅ローンの契約時に加入する生命保険で、団体信用生命保険といいます。

団信は、住宅ローン契約時にほとんどの金融機関から加入を義務付けられる保険で、契約者が亡くなった場合や高度障害になった場合に、家族は住宅ローンの支払いを免除されます。

一般的な生命保険は、加入者と保険会社が契約を締結し、死亡保険金受取人が保険金を受け取りますが、団信は住宅ローンの融資を受ける金融機関を通して保険契約を締結し、金融機関に死亡保険金が支払われるという違いがあります。団信は金融機関が保険締結を行うため、生命保険料控除は対象外です。

団信を取り扱う金融機関により、様々な種類がありますが、団信の基本保障は死亡と高度障害のみとなり、病気やケガに対する保障はないため、病気やケガでローンの支払いができなくなっても保障が受けられない場合が多いです。

団信も契約する際には健康状態の告知が必要になります。一般の生命保険より告知事項が少なく加入しやすいように思いますが、病気の種類や症状、経過によっては団信に加入できない場合もあります。この場合、住宅ローンの審査に通らないということがあります。

また、勤続年数が短い場合にも審査に通らないことがあるようです。

金融機関の審査に通らない場合でも念願のマイホームを諦めるのではなく、住宅金融支援機構の住宅ローン「フラット35」を検討されてもいいかと思います。

フラット35は、団信の加入は任意なので、健康状態に不安があっても住宅ローンの借り入れができます。ただし、加入できるのであれば、万が一に備えて一般の生命保険に加入されることをおススメします。

また、フラット35の場合は、別途団信に加入するより一般の生命保険に加入するほうが掛け金も安い場合が多いです(生命保険会社や健康状態、保障内容により高くなる場合もあります)。

喫煙等の生活習慣や体況にもよりますが、30歳男性の場合を住宅金融支援機構の団信特約と某一般生命保険を比較してみると、毎年3万円程度一般生命保険に加入するほうが安く、35年で比較すると、110万円以上の差になることがわかりました。

年齢で一般生命保険は保険料が変わるので、次回、団信と年齢ごとの生命保険料を比較してまとめてみます。

フラット35のメリット

・民間ローンの全期間固定金利型よりは金利が低い

・団信への加入が任意

・勤続年数による制限がない

・保証料、保証人が不要

・セカンドハウスも1軒目と同じ金利・条件で利用できる

フラット35のデメリット

・変動金利型と比較すると、月々の返済額、総返済額が高くなる

・床面積や年齢条件がある

私個人としては、フラット35を利用される場合金融機関の住宅ローンの審査に通れば金融機関の住宅ローンを利用し、病気やケガで働けなくなった場合の保障に団信の特約と一般の生命保険とを比較されることをおススメします。また、フラット35を利用される場合は、団信ではなく一般の生命保険で万が一の場合にも病気やケガで働けなくなった場合にも備えられる方がいいかと思います。

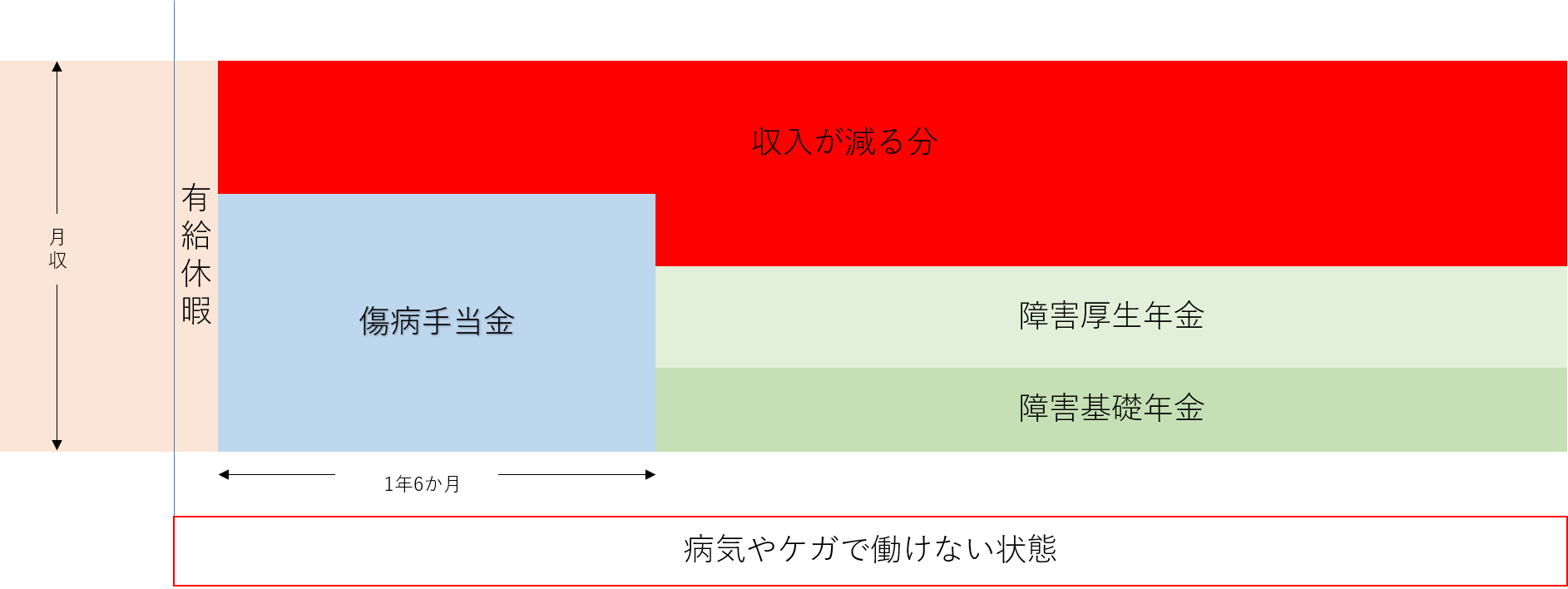

病気やケガで働けなくなった場合に収入が減る部分をまとめてみました。

障害年金部分は、認定されなければ障害基礎年金も障害厚生年金も受給できません。

住宅ローンの返済の万が一のために団信に加入される場合も、一般の生命保険に加入されるかたも、病気やケガで働けなくなった場合に備えて就業不能保険に加入されることをおススメします。

これから住宅ローンを検討される方、すでに団信に加入されている方で基本部分のみの方はこれを機に保障が足りているか見直してみてください。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。