住宅ローン控除を一番お得に利用できるのは?

住宅ローン控除とは、最長10年間(消費税増税後は13年間)、借入した住宅ローンの12月末時点の残高の1%分(最高40万円)を、その年に払った所得税から還付を受けたり、翌年払う住民税から減額してもらえる制度です。新築や中古物件の購入だけでなく、リフォームも一定の条件を満たせば控除の対象になります。

住宅ローン控除を受けるためには、

①マイホームを取得した日から6か月以内に住み始め、控除を受ける年の年末まで住んでいる事

②控除を受ける年の合計所得金額3,000万円以下である事

③住宅の床面積が50㎡以上あり、床面積の1/2以上を自宅として使用している事

④ローンの返済期間が10年以上ある事(バリアフリー改修促進税制、省エネ改修促進税制は5年)

等の基準を満たす必要があります。

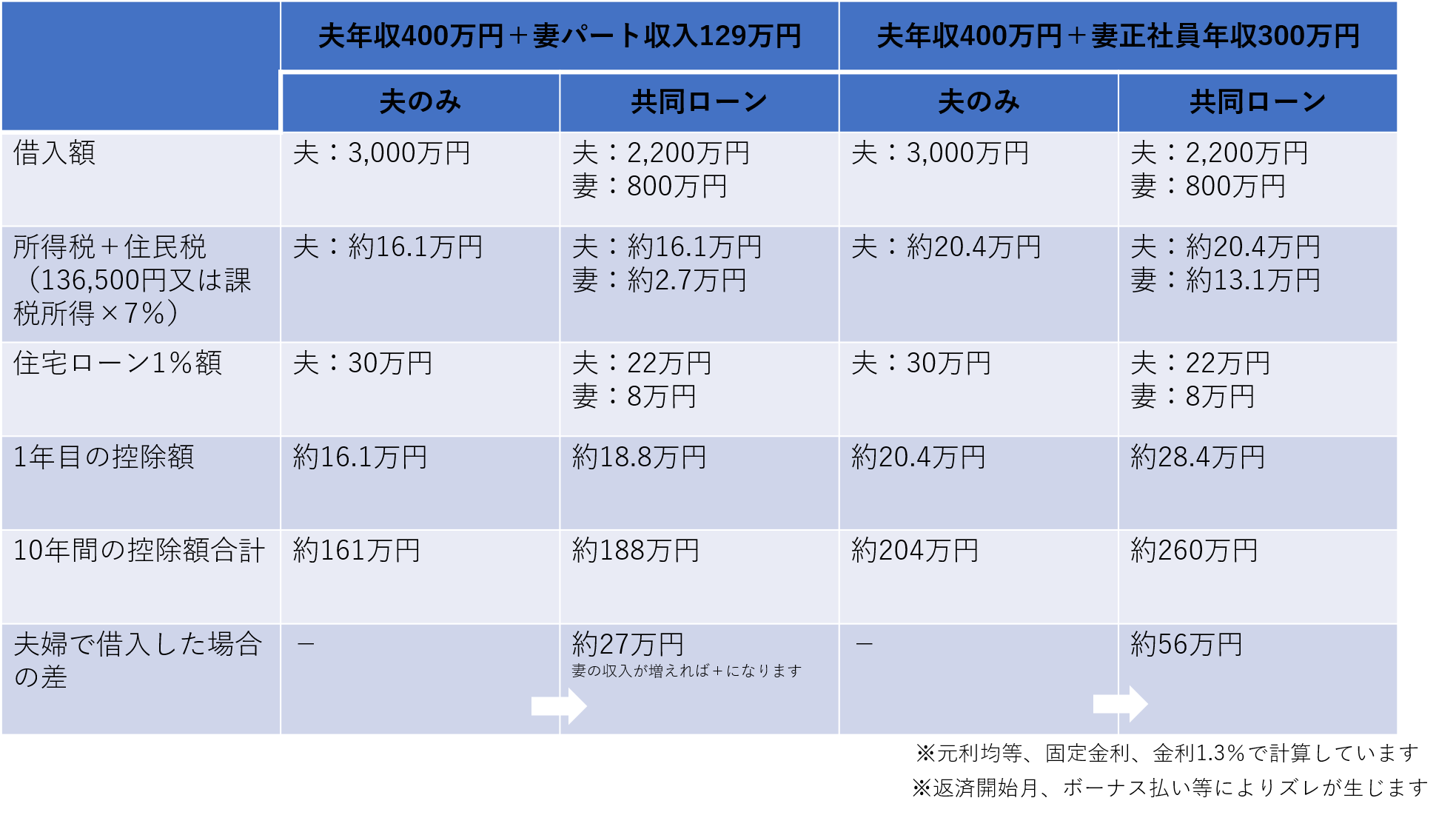

今回は、夫の年収を400万円とし、①妻が129万円のパート収入の場合、②妻が正社員で年収300万円がある場合に、住宅ローン(35年)を夫1人で組んだ場合、夫婦2人で組んだ場合の住宅ローン控除の額を比較してみました。住宅ローンは3,000万円の借入とします。

※社会保険の扶養の範囲内で働いている方が多いので、今回は妻の収入を129万円としています。

※このブログでの共同ローンとは、連帯保証人ではなく、連帯債務者またはペアローンの事を指します。

表を見て頂くと、妻が正社員の場合、夫一人で住宅ローンを組むより、共同で住宅ローンを組んだほうが、10年間で約56万円控除額が多くなる事がわかりました。また、妻が129万円のパートで働いている場合は、10年間で約27万円控除額が多くなり、5年先6年先にフルタイムでの勤務予定があるのであれば、共同ローンを組んだ方が10年間の合計控除額は大きくなります。

※毎月の返済額やボーナス払い等により変動します。

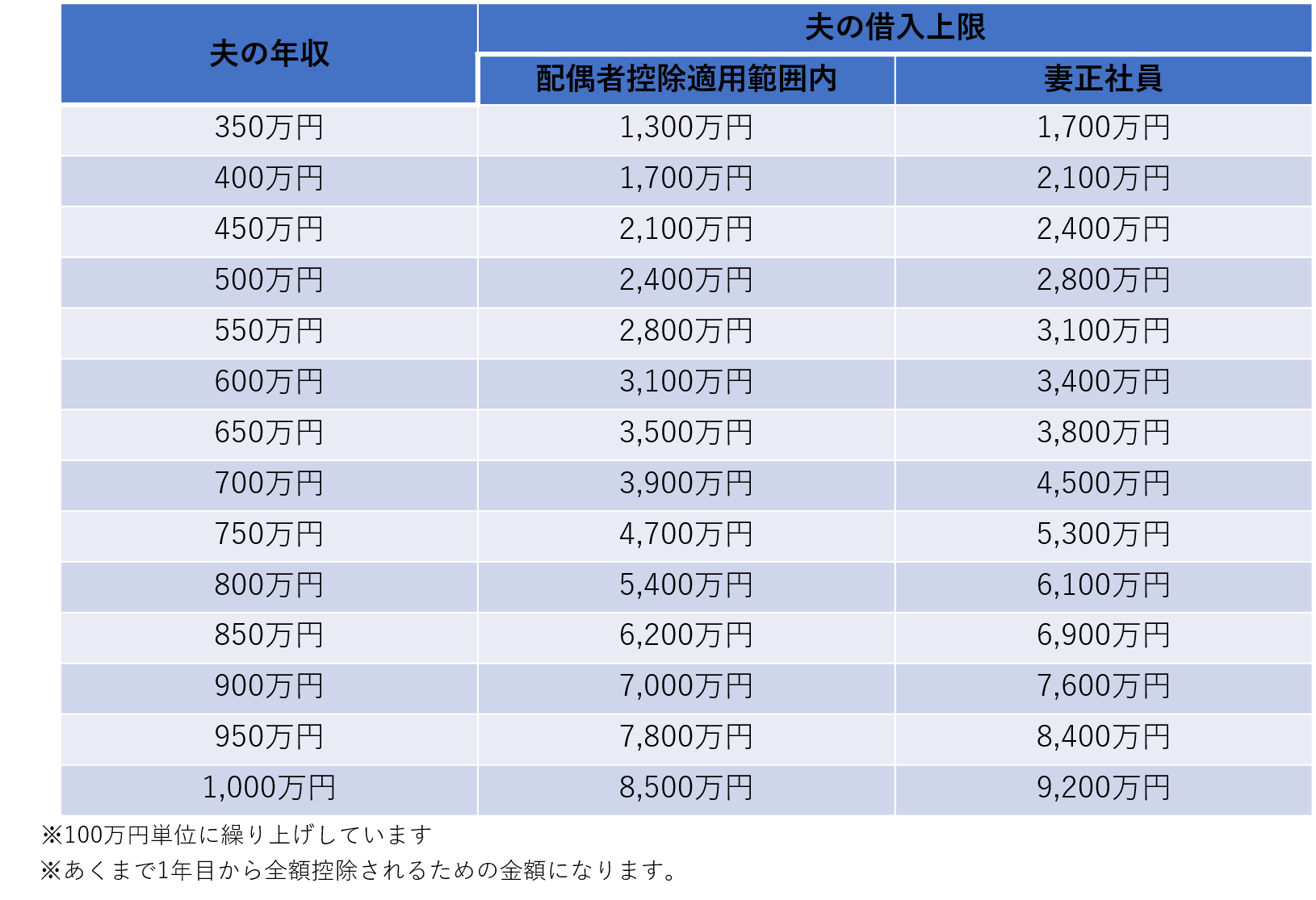

①妻が夫の配偶者控除適用範囲内の収入がある場合、②妻が正社員の場合において、共同でローンを組む場合、住宅ローン控除を1年目から全額利用できる夫の金額目安を計算してみました。

支払い開始月や妻の今後の働き方、お子様の年齢、10年後の控除額等も踏まえ、年収比率もご考慮ください。

また、夫の収入では対象にならなかったすまいの給付金が、共同でローンを組む事により、妻の分のすまいの給付金がもらえる場合がありますので、そちらも併せてご相談ください。

あくまで、住宅ローン控除額に着目しておりますので、共同でローンを組む場合のその他のメリット、デメリット等は住宅メーカー、工務店にお問合わせ下さい。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。