退職金は一時金で受け取る?年金で受け取る?

退職金を受け取る場合、一時金で受け取る場合と年金で受け取る場合、どちらがお得なのかを調べてみました。

年金で受け取る場合、会社や企業年金が運用を続けるため、運用益1~2%が上乗せされ、受取額は一時金より多くなります。

しかし、退職金は受取方によって課税方法が異なるため、勤続年数や退職金の額により有利な受け取り方が変わってきます。

一時金で受け取る場合と年金で受け取る場合をまとめてみました。

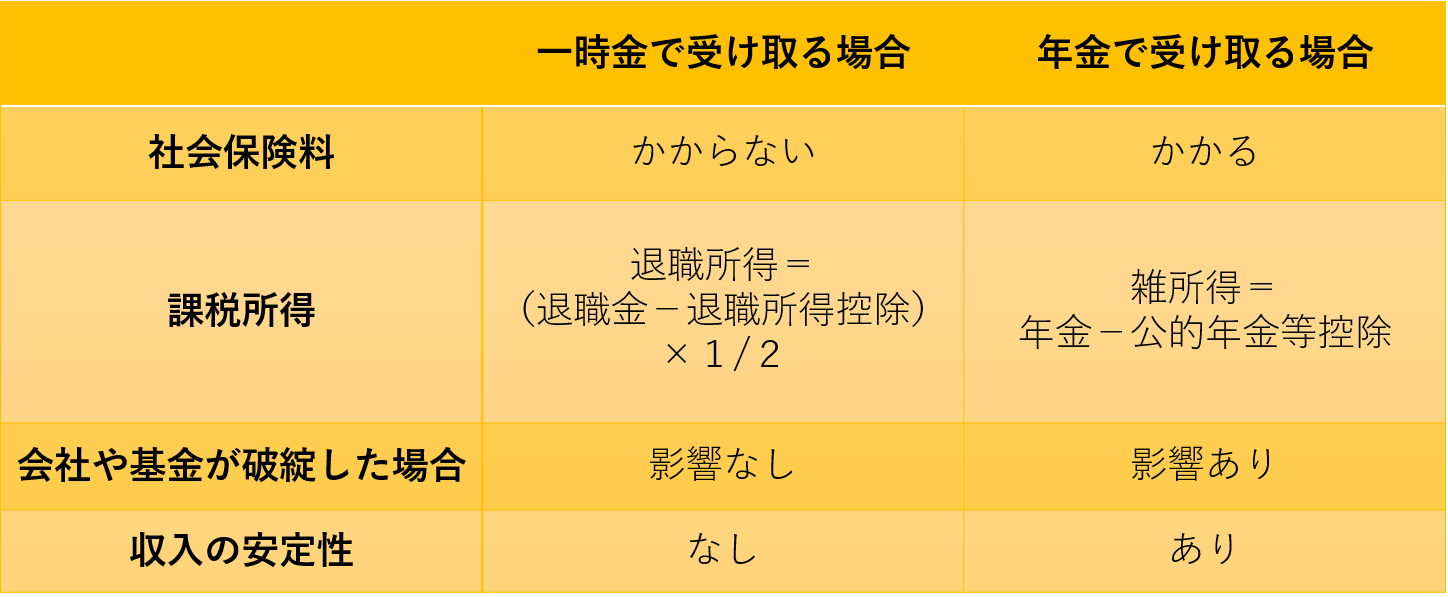

・退職金を一時金で受け取る場合

計算時は退職所得となり、退職所得控除が適用されます。

税金の計算上、退職所得は給与所得等の他の所得とは別に計算され(分離課税)、社会保険料もかかりません。

退職所得=(退職金−退職所得控除)×1/2

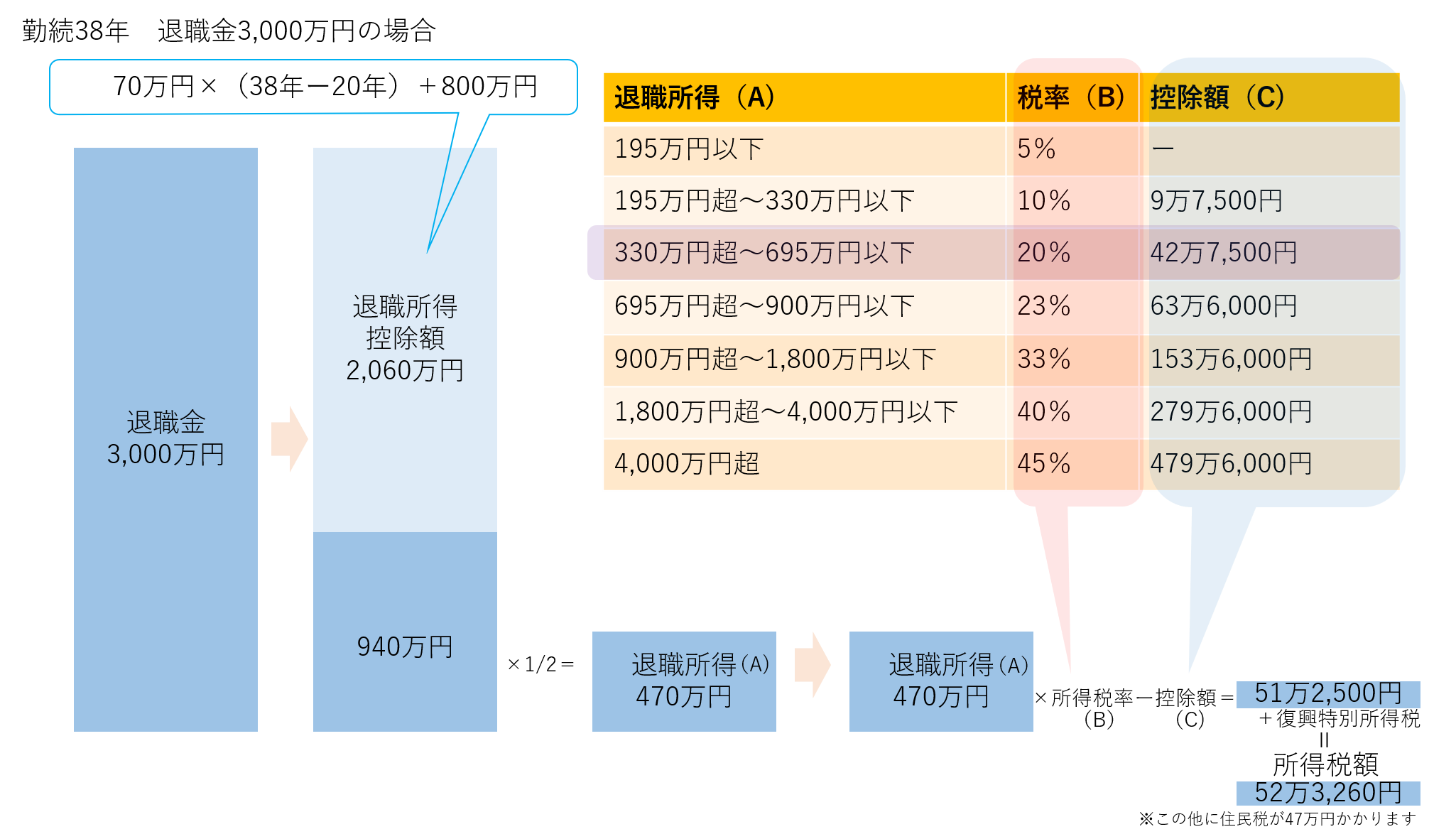

退職所得控除の計算方法

・勤続20年以下:40万円×勤続年数(80万円未満の場合は80万円)

・勤続20年超:70万円×(勤続年数-20年)+800万円

勤続38年の方が退職金3,000万円を受け取った場合の所得税を図にしてみました。

この場合、3,000万円に対して所得税は約52.3万円、住民税は47万円となり、社会保険料はかかりません。つまり、約2,900万円程度の手取りになります。

・退職金を年金で受け取る場合

計算時は雑所得となり、公的年金控除が適用されます。

雑所得には、公的年金や確定拠出年金等も合算され、所得税、住民税の他に国民健康保険料や介護保険料の社会保険料も課税されます。

他の年金、不動産所得などと合算される事により所得税や住民税の負担が増えるだけでなく、後期高齢者の医療費の負担額が現役並み所得者となる場合や、高額療養費や高額介護サービス費の負担が増える事もあります。

一時金で受け取る場合と年金で受け取る場合の税金と社会保険料の違いを表にしてみました。

今回は、22歳で入社し、60歳で退職した方が退職金2,000万円を一時金で受け取る場合と、10年間の年金で受け取る場合を比較してみました。65歳からの公的年金を年間240万円とします。

一時金で受け取る場合

勤続20年を超えているので、

70万円×(38−20年)+800万円=2,060万円までは控除されます。

退職金より控除額の方が大きいので、退職金2,000万円は非課税となります。

また、住宅ローンが残っている場合、年金利子が1~2%と低いため、ローンの利息の方が高い場合があります。一時金で受け取り、ローン返済にあてる事により、年金金利より高い効果を得られる場合があります。

年金で受け取る場合

2,000万円を利率2%で会社や企業年金が運用し、10年かけて年金で受け取る場合、受取総額は約2,208万円となります。

毎月18.4(2,208万円÷10年÷12か月)万円を公的年金(65歳以降年間240万円)と併せて受け取る事になり、10年間で所得税の負担が約72万円、住民税の負担が約142万円程度増えます。

総受取額約2,208万円に対して、税金計算後残るのは約1,994万円となります。

さらに所得が増えた事により、健康保険料や介護保険料の社会保険料の負担額も増えます。

今回の場合は、総受取額は年金で受け取った場合の方が多いですが、税金を計算すると一時金で受け取った場合の方が多くなる事がわかりました。

しかし、終身で年金受け取りできる場合、平均寿命からみても税金を引いた後の額が一時金より多くなる場合もあります。

退職金に関しては、一時金で受け取る方が税金面では優遇されているため、勤続年数の長い方や、控除内で納まるは一時金で受け取った方がお得なように思います。しかし、一時金で受け取った場合、いっきに使いすぎる等のデメリットもありますので、安定した収入が欲しい方や運用益が高い会社にお勤めの方は年金で受け取られたり、一時金受け取りと年金受け取りを併用されても良いかもしれませんね。

退職金の受け取り方は、一度選んでしまうと変更できないので、それぞれのご家庭の状況を踏まえ、慎重に選ばれる事をおススメします。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。