長期で資産運用するならNISA?つみたてNISA?

今回は、長期で資産運用を始めようとされているお客様から、NISAとつみたてNISAのどちらを使って運用するのが良いのかお問い合わせいただきましたので、調べてみました。

結論から申し上げますと、長期で資産運用するならつみたてNISAをおススメします。

まずはNISAですが、

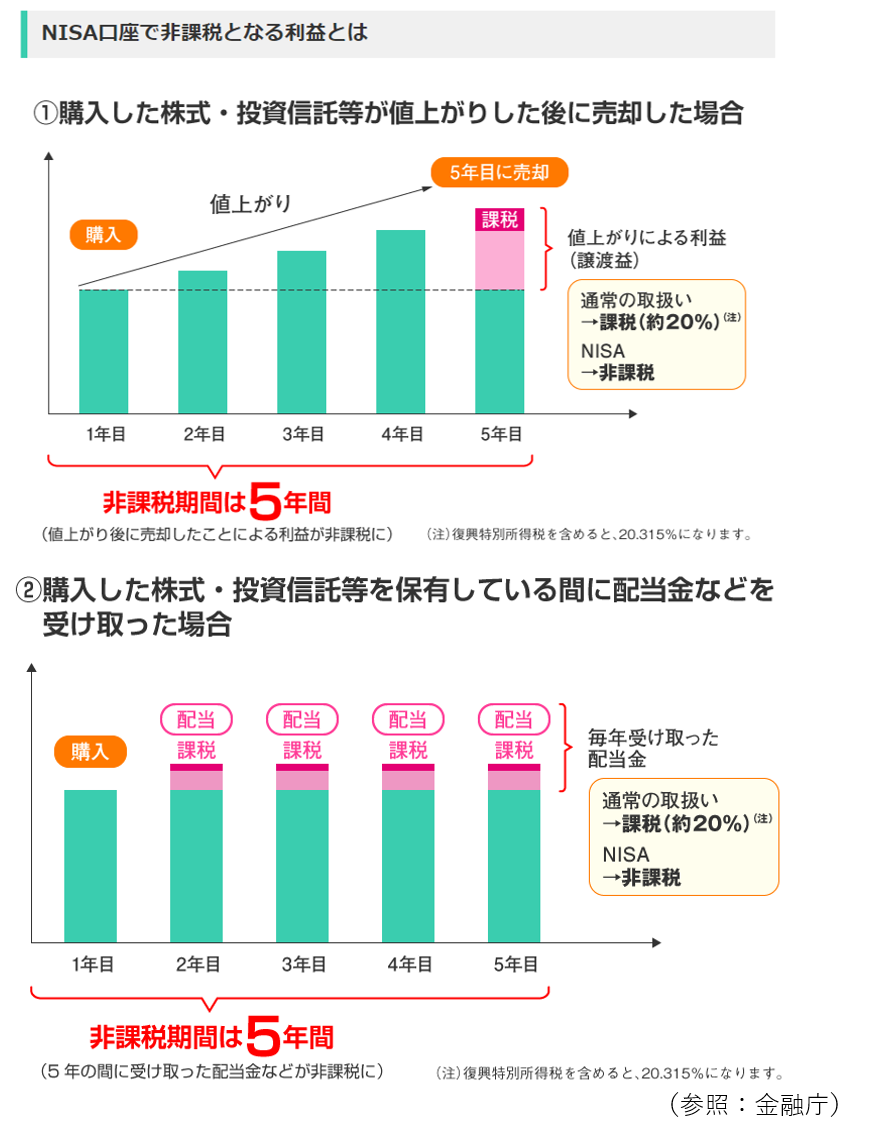

NISAはNISA口座(非課税口座)内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる(通常約20%の税金がかかります)制度です。

利用できる方・・・日本にお住いの20歳以上の方

非課税対象・・・株式・投資信託等への投資から得られる配当金・分配金や譲渡益

口座開設可能数・・・1人1口座

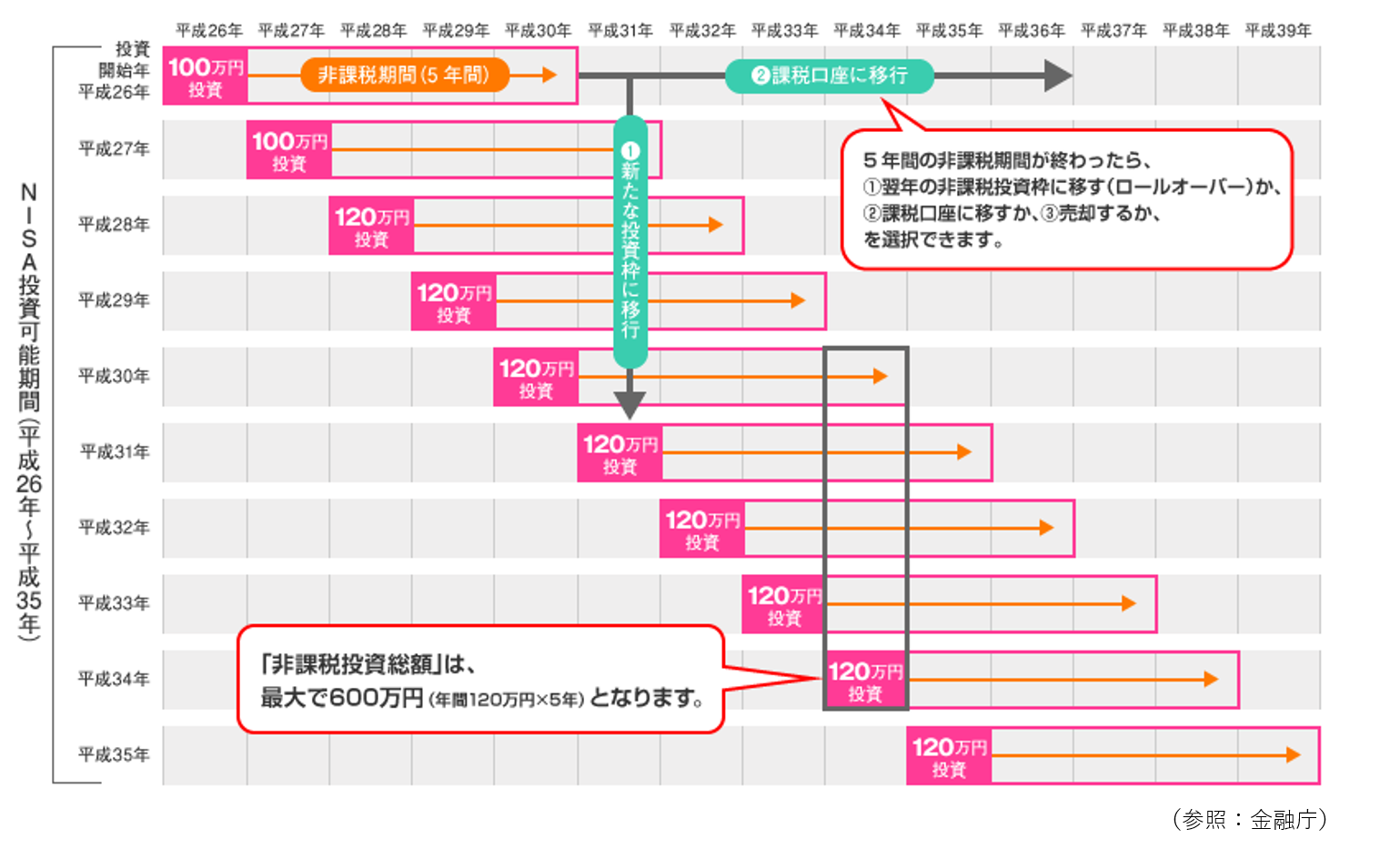

非課税投資枠・・・毎年120万円

非課税期間・・・最長5年間(期間終了後、新たな非課税投資枠へロールオーバー可能)

投資可能期間・・・2023年まで※

※2024年よりNISAが改訂され、2階建てになります。(詳細は以前のブログ:をご参照ください)。2023年に購入した金融商品も2027年まで非課税で保有することができます。

メリット

・投資のタイミングが自由

・投資可能商品の種類が豊富

・年間120万円と投資可能額が大きい

・いつでも引き出すことができる

デメリット

・他の口座と損益通算ができない

・NISA以外の口座で保有している金融商品をNISA口座に移せない

・非課税期間が最長5年と短い

・ロールオーバーする際に手続きが必要

ロールオーバーとは、非課税期間が終了した際に保有している金融商品を翌年の非課税枠に移管することです。ロールオーバー可能な金額に上限はなく、時価が120万円を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。

ロールオーバーした銘柄の運用実績が悪く、値下がりすると非課税の恩恵は受けられません。

また、非課税期間終了時に保有している金融商品が値下がりしていて、移管後に値上がりした場合、値上がりした状態で売却すると移管時の時価と売却時の時価の差が譲渡益となり課税されます。

つみたてNISAは、特に少額からの長期・積立・分散投資を支援するための制度です。

利用できる方・・・日本にお住いの20歳以上の方

非課税対象・・・一定の投資信託への投資から得られる分配金や譲渡益

口座開設可能数・・・1人1口座

非課税投資枠・・・毎年40万円

非課税期間・・・最長20年間

投資可能期間・・・2042年まで

投資対象商品・・・販売手数料はゼロ、信託報酬は一定水準以下に限定、分配頻度が毎月でないこと等の要件をみたすもの

メリット

・一般NISAと比べると非課税期間が20年と長い

・少額から始められる

・ドル・コスト平均法で平均買付単価を抑えられる

・金融庁が長期・積立・分散の投資に適していると判断した商品のため、初心者でも安心して投資しやすい

・いつでも引き出すことができる

デメリット

・選べる金融商品が限定されている

・損益通算ができない

・一般NISAに比べると投資枠が少ない

さて、本題の長期で資産運用を始める場合、NISAとつみたNISAのどちらを使って運用するのが良いのかですが、冒頭で記載した通り私個人としては、つみたてNISAをおススメします。

NISAの場合、毎月10万円を非課税期間の5年間、合計600万円を運用すると、5%で運用できた場合は680万円に、7%で運用できた場合716万円に、10%で運用できた場合は774万円になります。

つみたてNISAの場合、毎月2.5万円を非課税期間の20年間、合計600万円を運用すると、5%で運用できた場合は1,027万円に、7%で運用できた場合は1,302万円に、10%で運用できた場合は1,898万円になります。

運用期間が長いため、つみたてNISAの方が最終積立金額が大きくなる場合が多いです。

また、NISAには手数料の高い商品、分配金の多い商品がありますが、つみたてNISAにはこのような商品がないことやロールオーバーの際の値下がり等もポイントではないでしょうか。

預貯金口座に眠っているお金を少しでも活用されませんか?

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。