配当金は所得税と住民税を別々に申告した方がお得?

2017年の税制改正による上場株式等の住民税の課税方式の見直しがあったため、所得税と住民税で異なる課税方式を選択できることが明確化されました。そのため、「確定申告」をして配当所得に課せられる税負担を減らすことができるようになりました。

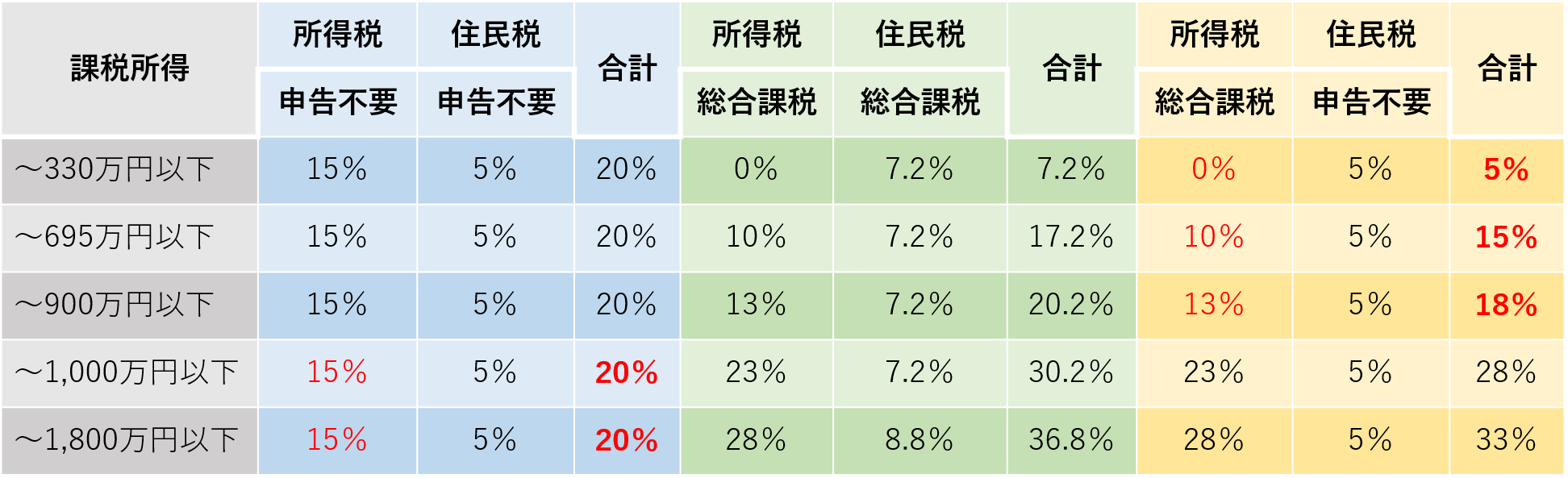

この場合の「確定申告」とは、所得税では総合課税※1で確定申告を行い、住民税では申告不要を選択することをいいます。多くの投資家は特定口座を設け、所得・住民税の源泉徴収が行われた後の配当金を受領するため確定申告が不要となっていますが、「確定申告」するメリットがあります。給与所得等には累進課税が用いられているため、配当所得等の申告分離課税※2との税率の差を利用することで、課税所得が900万円以下の方が税負担を減らせることがわかりました。

※1総合課税制度とは、利子所得、配当所得、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得の所得金額を合計して所得税額を計算するというものです。

※2申告分離課税とは、山林所得、譲渡所得等の一定の所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納めるというものです。

課税所得額が695万円超900万円以下の方が上場株式等の配当所得を受け取る場合、分離課税方式または申告不要(源泉徴収のまま)にした場合、所得税率は15%、住民税率は5%となりますが、総合課税を選択した場合、所得税率は13%、住民税率は7.2%となります。所得税のみ総合課税、住民税を申告不要とする場合、所得税率は13%、住民税率は5%となり、この場合が一番税負担は少なくなります。

※復興税は加味しておりません。

それぞれの課税所得ごとに計算してみると・・・

となります。

表を見てみると、課税所得額が900万円以下の方の場合、所得税率は総合課税、住民税率は申告不要を選択し、課税所得額が1,000万円超の場合は所得税率、住民税率共に申告分離課税または申告不要(源泉徴収のまま)を選択すると税負担が一番少なくなります。

住民税は総合課税を選択した場合のみ税率が高くなることがわかりました。

年金を受給されている方や自営業の方は住民税が増えると社会保険料や介護保険料の負担が増えますが、住民税のみ申告不要とすることで社会保険料等の税負担の増加も避けることができます。

住民税を申告不要とした場合でも、各自治体の窓口での手続きが必要になりますのでご注意ください。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。