年金生活者の『ふるさと納税』、損?得?

年金所得しかない方もお世話になった自治体や旅行で訪れた市に貢献したいと考えられている方は少なくありません。

今回は、年金所得しかない方がふるさと納税をした場合に所得税や住民税で控除を受けることができるのか調べてみました。

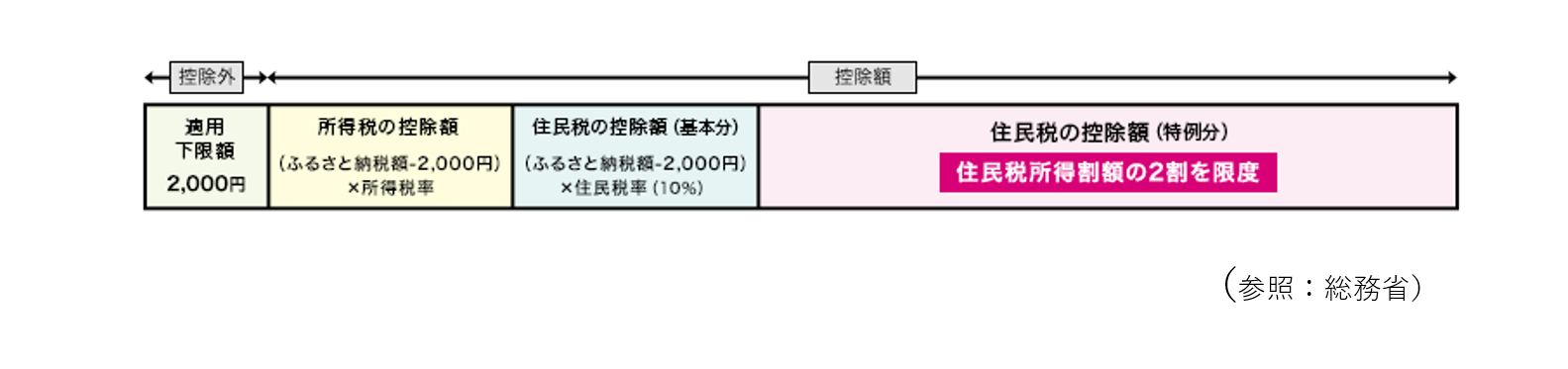

ふるさと納税とは、自分の選んだ自治体に寄付(ふるさと納税)を行った場合に、寄付額のうち2,000円を超える部分について、所得税と住民税から原則として全額が控除される制度です(控除の上限額を超えて寄付した場合の超過分は全額自己負担です)。 自分の生まれ故郷だけでなく、お世話になった自治体や応援していた自治体等、どの自治体でもふるさと納税の対象になります。

自分の生まれ故郷だけでなく、お世話になった自治体や応援していた自治体等、どの自治体でもふるさと納税の対象になります。

平成27年4月より、ワンストップ特例制度が設けられ、確定申告なしで寄付金控除が受けられるようになりました。

※ワンストップ特例制度とは、確定申告不要な給与所得者等の、ふるさと納税先の自治体数が5団体以内である場合に限り、ふるさと納税を行った各自治体に申請することで確定申告が不要となり、寄付金控除が住民税より控除される制度です。

医療費控除等で確定申告を行う場合には、ワンストップ特例制度は利用できませんので、注意が必要です。

実質2,000円でふるさと納税先からのお礼の品が届けば、とてもお得ですよね。

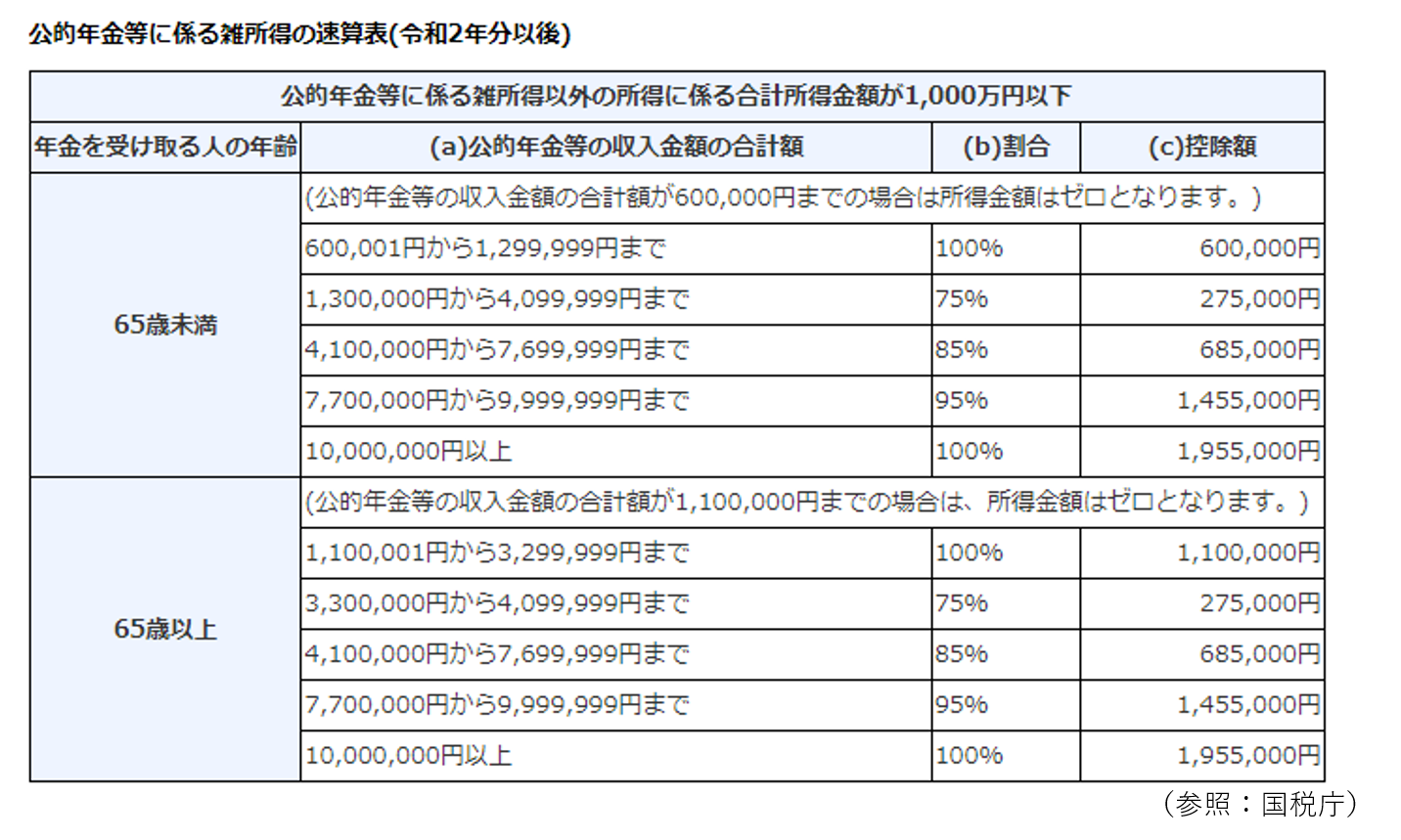

公的年金は、雑所得になるため所得税と住民税がかかります。

65歳未満と65歳以上で控除額が違います。

たとえば、65歳未満の方で公的年金収入金額が1,299,999円以下の場合、公的年金控除額は60万円、基礎控除48万円となるため、公的年金控除額と基礎控除額の合計108万円以下の場合は所得税は課税されません(住民税の場合は105万円)。65歳以上の方で公的年金収入額が3,299,999円以下の場合、公的年金控除額は110万円、基礎控除48万円となるため、158万円以下の場合は所得税は課税されません(所得税の場合は155万円)。

所得税が課税されない場合には、ふるさと納税をしても所得税の控除はされません。

収入金額や家族構成、医療費控除の有無等により、目安が異なりますので、ご注意ください。

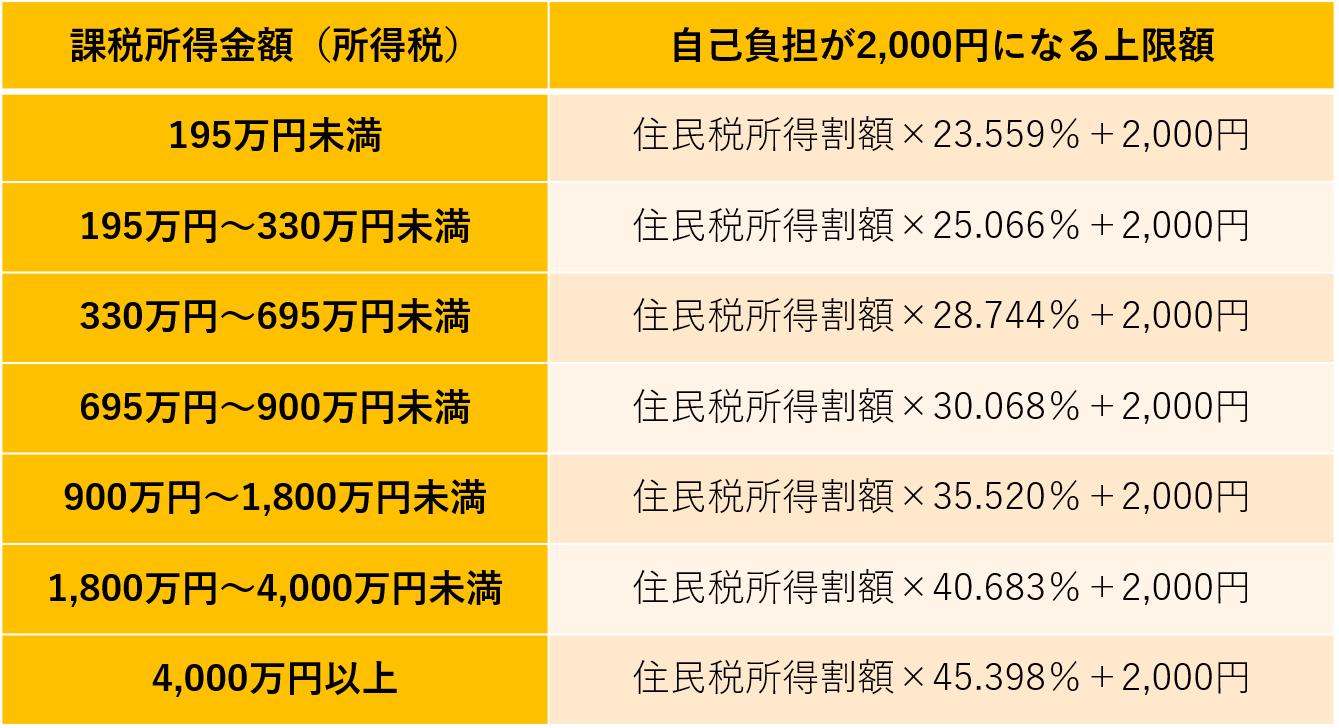

給与収入や不動産収入など年金以外の収入がある場合、ふるさと納税の寄付限度額はすべて合算した所得に基づき計算します。たとえば、公的年金に給与所得がある方は、公的年金所得(公的年金収入―公的年金控除)+給与所得(給与収入―給与所得控除)の合計額から基礎控除や社会保険料、生命保険料控除等の所得控除額を引いた額が課税所得金額となります。この課税所得金額の10%が住民税所得割額になりますので、下記表に当てはめて計算すると、ふるさと納税の自己負担額が2,000円になる寄付金額を計算することができますので、気になる方は計算してみてください。

公的年金の受給額が400万円以上の方や、ワンストップ特例の申請をされていても医療費控除などで確定申告をする場合は、確定申告の際に寄付金額を申告する必要がありますので、寄付金受領証明書を保管しておいてください。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。