子どものアルバイト収入が年間103万円以下でも扶養から外れた理由

今回は、大学生のお子様がいらっしゃる場合、お子様の所得が扶養範囲内の103万円以下でも扶養から外れてしまった場合をご紹介したいと思います。

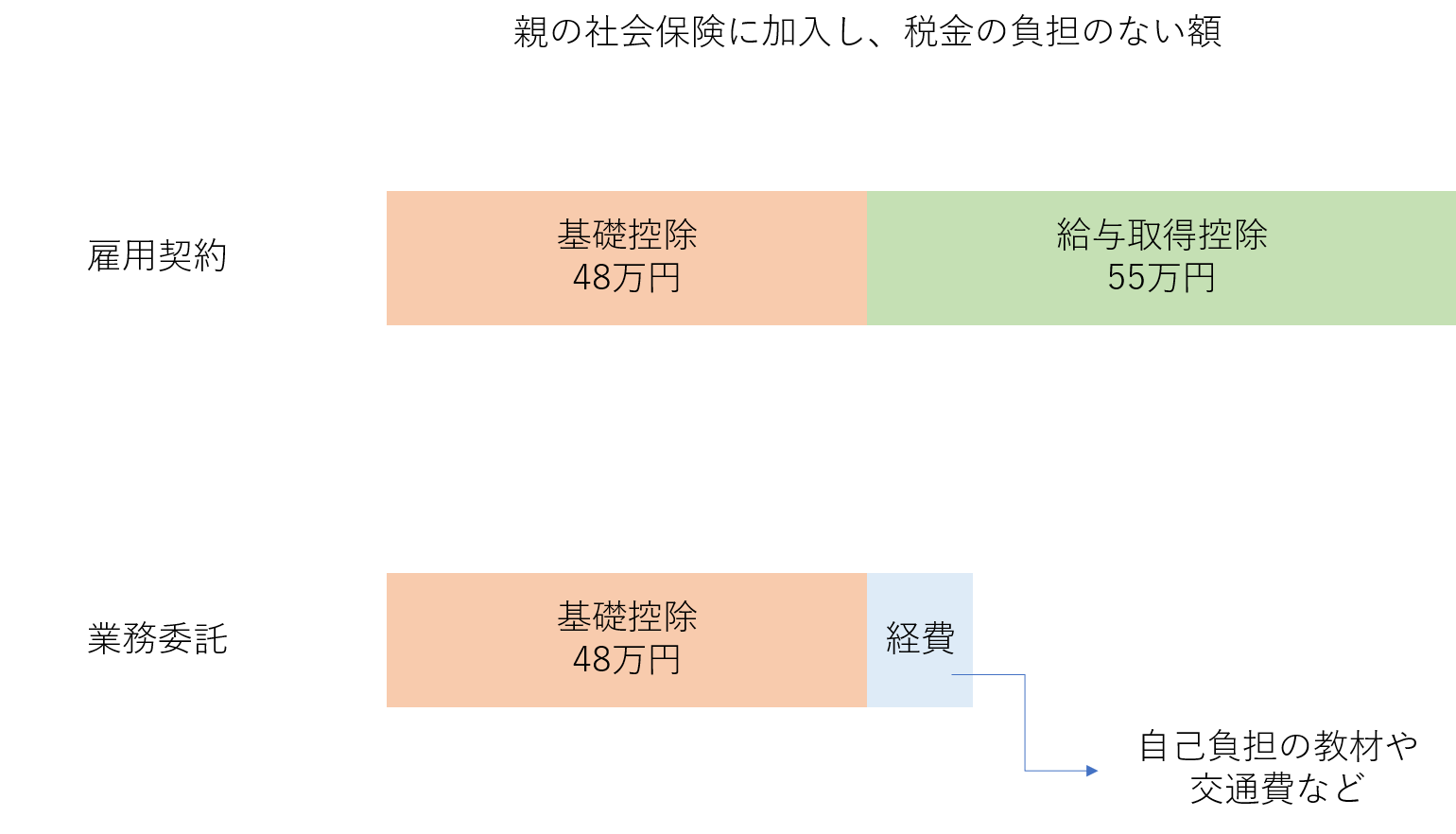

お子様のアルバイトの雇用形態によって、扶養控除の基準額が変わってきます。

お子様がアルバイトを始められる時に、103万円以下にするように言われる親御さんは多いかと思いますが、103万円以下で扶養範囲内であるためには、雇用形態が雇用契約(給与所得)である必要があります。

この103万円とは、基礎控除48万円、給与所得控除55万円の合計額です。

気を付けて頂きたいのは、雇用形態が『業務委託』になっている場合です。

業務委託の場合は、雑所得又は事業所得になるため、収入から経費を引いて課税所得を計算する必要があり、給与所得控除は適用されません。この課税所得が基礎控除の48万円以下であれば扶養のままですが、48万円を超えると、子どもの扶養控除が適用されなくなるため住民税や所得税の税金が増えます。

業務委託になっている場合がある職種のうち、学生ができそうな物を調べてみました。

家庭教師、外国人アテンド、データ入力、試験監督、採点、アンケートモニター、イベントスタッフ、新聞配達などがあります。

例えば、時給1,500円の家庭教師を1回2時間、週4日(月平均16回)のアルバイトを行ったとします。

1,500円×2時間×16回=48,000円の収入が毎月あり、年間では48,000円×12か月=576,000円となります。雇用形態が雇用契約となっている場合は103万円以下に納まっているため、子どもも税金を負担する必要がなく親の税金も増えることはありません。

ですが、業務委託となっていた場合は子どもも税金を払わなければならないうえ、親の税金も増えることになります。必要経費がかからなかったものとして、実際にかかる税金を計算してみました。

※親の課税所得は195万円~330万円の間とします。

子ども:576,000円−480,000円=96,000円

96,000円×5%(所得税率)=4,800円

さらに復興特別所得税(2.1%)がかかるため、4,900円の所得税がかかります。

さらに、税務署からの通知を受けてから確定申告を行うと、無申告加算税が15%かかりますが1万円未満は切り捨てての計算となるため、今回は4,900円のみとなります。

親:子どもが19歳以上の場合は特定扶養親族となり扶養控除額が63万円となるため、

630,000円×10%=63,000円

さらに税務署からの通知を受けてから確定申告を行うと、無申告加算税がかかり、

63,000円×15%=9,450円

追加の所得税、無申告加算税を合わせると63,000円+9,450円=72,450円を支払わなければなりません。

さらに住民税に関しても特定扶養親族との扶養控除額45万円の10%、つまり45,000円の負担増となります。

所得税、住民税と合わせると大きな額になりますね。

また、雇用形態が雇用契約になっている場合でも、子どものアルバイト代が年間103万円を超える場合は、子どもに関しては130万円以下なら勤労学生控除を申請すれば所得税も住民税もかかりませんが、親の負担は扶養控除が適用されなくなるため、課税所得が195万円~330万円の場合、年間約7.25万円の所得税に加え住民税も増えます。子どものアルバイト代が年間130万円を超えてしまうと、親の社会保険に入る事ができないため、子ども自身が社会保険を負担する必要があります。

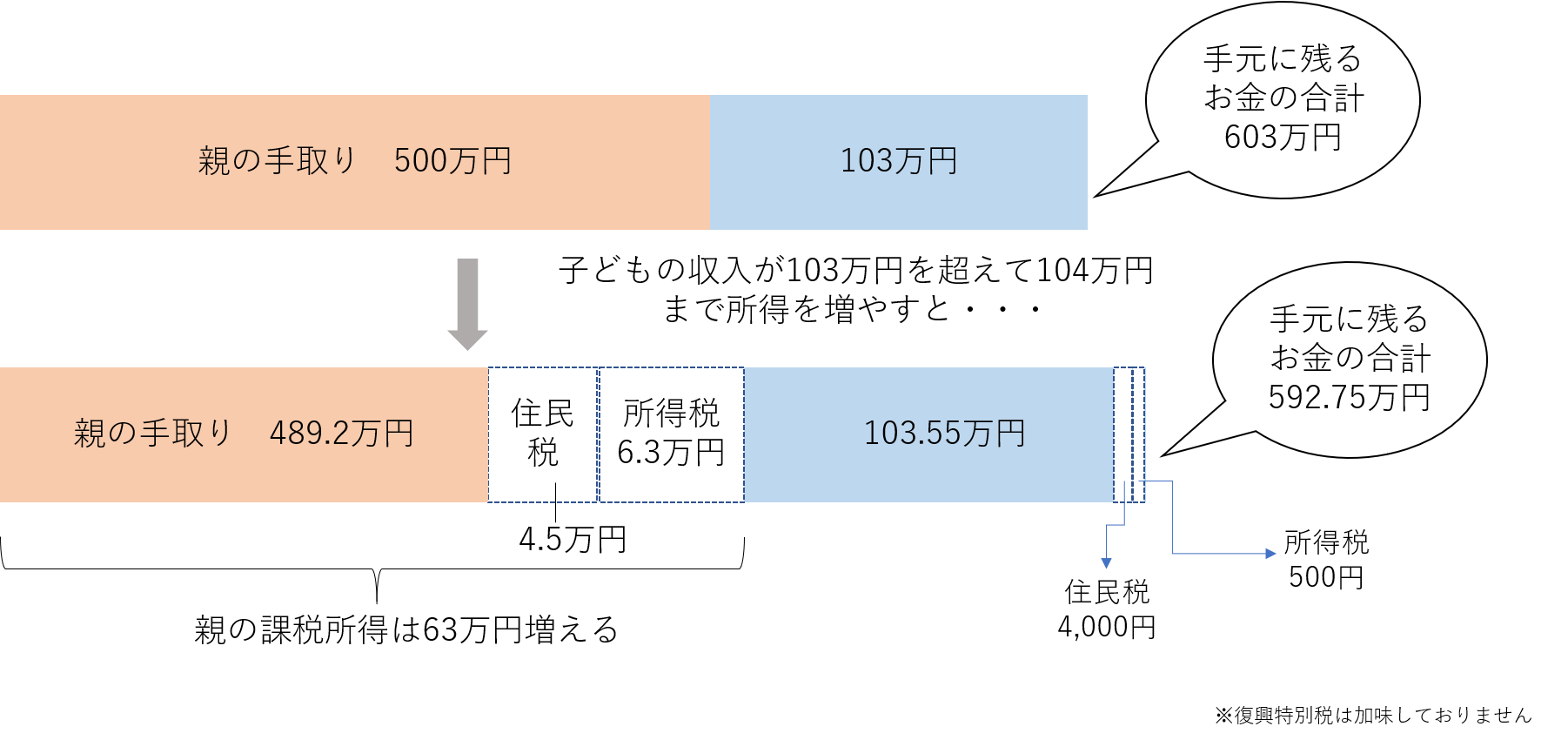

親の課税所得から所得税や住民税を支払った後の手取りが500万円の場合の子どもの収入が103万円の場合と104万円の場合を比較してみました。

103万円を超えると、116万円以上稼がなければ家計全体で見たときに収入は+になりませんし、130万円を超えてしまうと172万円以上稼がなければ家計全体で見たときに収入は+になりません。

扶養を外れて、それ以上に働いて多くの収入も目指しても良いかと思いますが、学生の場合は働く時間を増やすと学業への影響が大きくなりますので、上手に学業とのバランスを取りながら、親の負担を増やさない程度にされてもいいのではないでしょうか。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。