iDeCoの受取は一時金?年金?どちらがお得?

今回は、iDeCoの受取は一時金で受け取る場合と、年金で受け取る場合、どちらが多く受け取れるのか調べてみました。

iDeCoの受取は、一時金、年金払い、一時金と年金の併給があります。

一時金で受け取った場合は退職金の扱いになり、税金の負担を軽減するための大きな控除が使えます。

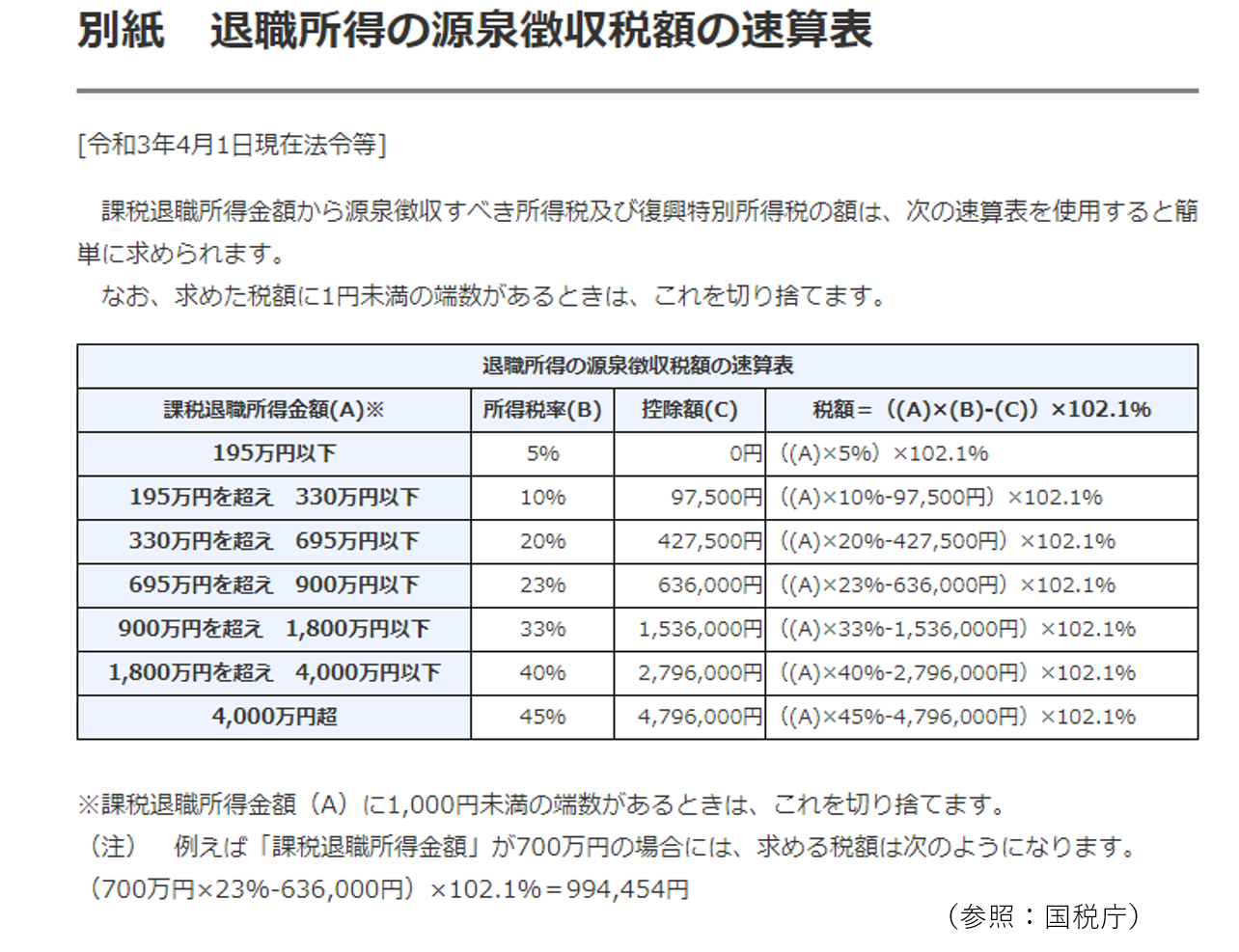

退職所得の計算方法

退職所得の金額=(退職収入金額―退職所得控除)×1/2

退職所得控除の計算方法

①勤続(加入)年数20年以下の方の退職所得控除額:40万円×勤続(加入)年数

※80万円に満たない場合は80万円

②勤続(加入)年数20年超の方の退職所得控除額:800万円+70万円×(勤続(加入)年数−20年)

※勤続(加入)年数が1年未満の端数は切り上げ

例えば、加入期間が30年の方の退職所得控除額は、800万円+70万円×(30年―20年)=1,500万円となります。

一方で、年金払いで受け取った場合は公的年金と合算して雑所得として計算します。

65歳以上の方は、公的年金等の収入が158万円以下であれば課税されません。また、公的年金等の収入金額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下の場合は、医療費控除等の申請がなければ原則確定申告は不要です。

日本では、課税所得が多くなるほど税率も上がる累進課税が用いられているため、公的年金や不動産所得等で所得が多くなりそうな方は、iDeCoは一時金で受け取るか、公的年金の受給が始まる65歳までに受け取る、または公的年金の繰り下げを検討されてもいいかもしれませんね。

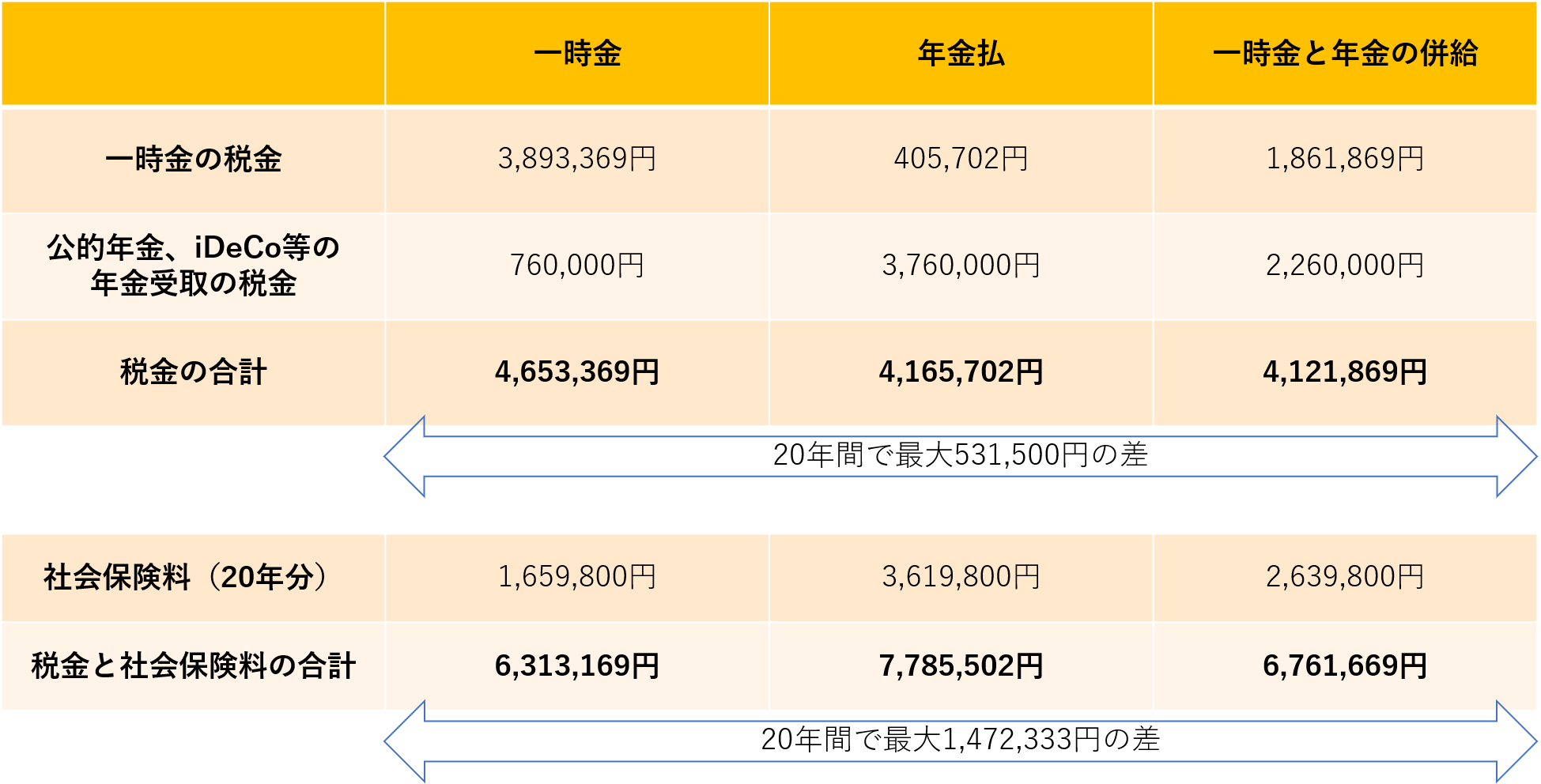

30年勤務した単身の65歳の男性が退職金2,000万円と20年加入したiDeCo2,000万円を受け取る場合、受け取り方によってどの程度税金に差がでるのかを計算してみました。すべての例において退職金は一時金で受け取るもの、公的年金は毎月15万円(年間180万円)受け取るものとします。①iDeCoも全額一時金で受け取る場合、②iDeCoは全額年金で20年間かけて(毎年100万円)受け取る場合、③iDeCoを一時金1,000万円と年金1,000万円を20年間かけて(毎年50万円)併給する場合を計算してみました。

退職金に係る退職所得は、上記で計算したように退職所得控除額が1,500万円となりますので、

(2,000万円−1,500万円)×1/2=250万円となります。

この250万円を上記の表に当てはめて計算すると、所得税は(250万円×10%-97,500円)×102.1%=155,702円となり、住民税は250万円×10%=25万円となります。

この250万円を上記の表に当てはめて計算すると、所得税は(250万円×10%-97,500円)×102.1%=155,702円となり、住民税は250万円×10%=25万円となります。

ただし、①の場合の退職金もiDeCoも共に一時金で受け取る場合は、金額を合算して計算するため、退職所得は(4,000万円−1,500万円)×1/2=1,250万円となり、

所得税は(1,250万円×33%-1,536,000円)×102.1%=2,643,369円となります。

住民税は1,250万円×10%=125万円となり、一時金に対する所得税と住民税の合計は3,893,369円となります。

さらに公的年金に対して公的年金控除額が110万円、基礎控除が48万円(住民税は43万円)となり、所得税は年間180万円−110万円−48万円=22万円の所得税率5%がかかり、11,000円、住民税は年間180万円−110万円−43万円=27万円の税率10%がかかり、27,000円となり、所得税と住民税の合計は年間38,000円かかります。20年間にすると760,000円となります。

また、姫路市の場合は社会保険料が20年間で1,659,800円かかります。

②の場合のiDeCoを全額年金で20年間に渡り受け取る場合(2,000万円÷20年=100万円/年)は公的年金(180万円/年)と併せて年金を毎年280万円受け取ることになります。

この280万円に対して公的年金控除額が110万円、基礎控除が48万円(住民税は43万円)となり、所得税は年間280万円−110万円−48万円=122万円の所得税率5%がかかり、61,000円、住民税は年間280万円−110万円−43万円=127万円の税率10%がかかり、127,000円となり、所得税と住民税の合計は年間188,000円かかります。20年間にすると3,760,000円となります。

また、一時金で受け取る退職金の所得税と住民税は上記で計算したように、所得税が155,702円、住民税が25万円となります。

さらに、毎月の収入が増えるため、社会保険料も負担が増え、姫路市の場合は20年間で3,619,800円かかります。

また、iDeCoを年金で受け取る場合には、別途引き出す度に給付事務手数料がかかりますのでご注意ください。

③の場合のiDeCoを一時金1,000万円と年金1,000万円で20年間併給する場合(1,000万円÷20年=50万円/年)は、一時金の所得税の源泉徴収額は((3,000万円−1,500万円)×1/2×23%−636,000)×102.1%=1,111,869円となり、住民税は750万円×10%=75万円となり、一時金で受け取る額の所得税と住民税の合計は1,861,869円となります。

年金は180万円+50万円(1,000万円÷20年)=230万円となり、年間230万円受け取ることになります。この230万円に対して公的年金控除額が110万円、基礎控除が48万円(住民税は43万円)となり、所得税は年間280万円−110万円−48万円=122万円の所得税率5%がかかり、61,000円、住民税は年間280万円−110万円−43万円=127万円の税率10%がかかり、127,000円となり、所得税と住民税の合計は年間188,000円かかります。20年間にすると3,760,000円となります。また、社会保険料は姫路市の場合は20年間で3,416,800円かかります。

退職金の金額にもよりますが、今回の場合は所得税や住民税だけ見ると、iDeCoを一時金と年金で併給する場合が一番税金が安く、退職金もiDeCoも共に一時金で受け取る場合が一番高く見えます。しかしながら、社会保険料も考慮すると退職金もiDeCoも共に一時金で受け取る場合が一番税金が安いことがわかりました。全額を年金で受け取ると、毎月安定した収入になりますが、所得税や住民税だけでなく、社会保険料も大きな負担となるため、受け取り方法を決められる際は、一度税理士等の専門家に相談されてもいいかもしれませんね。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。