2020年の税制改正で何が変わる?

早くも年末調整の時期になりましたね。

今回は、2020年度の税制改正のうち、給与所得に関わる内容をまとめてみました。

どういった働き方をしている場合にどのように影響があるのでしょうか?

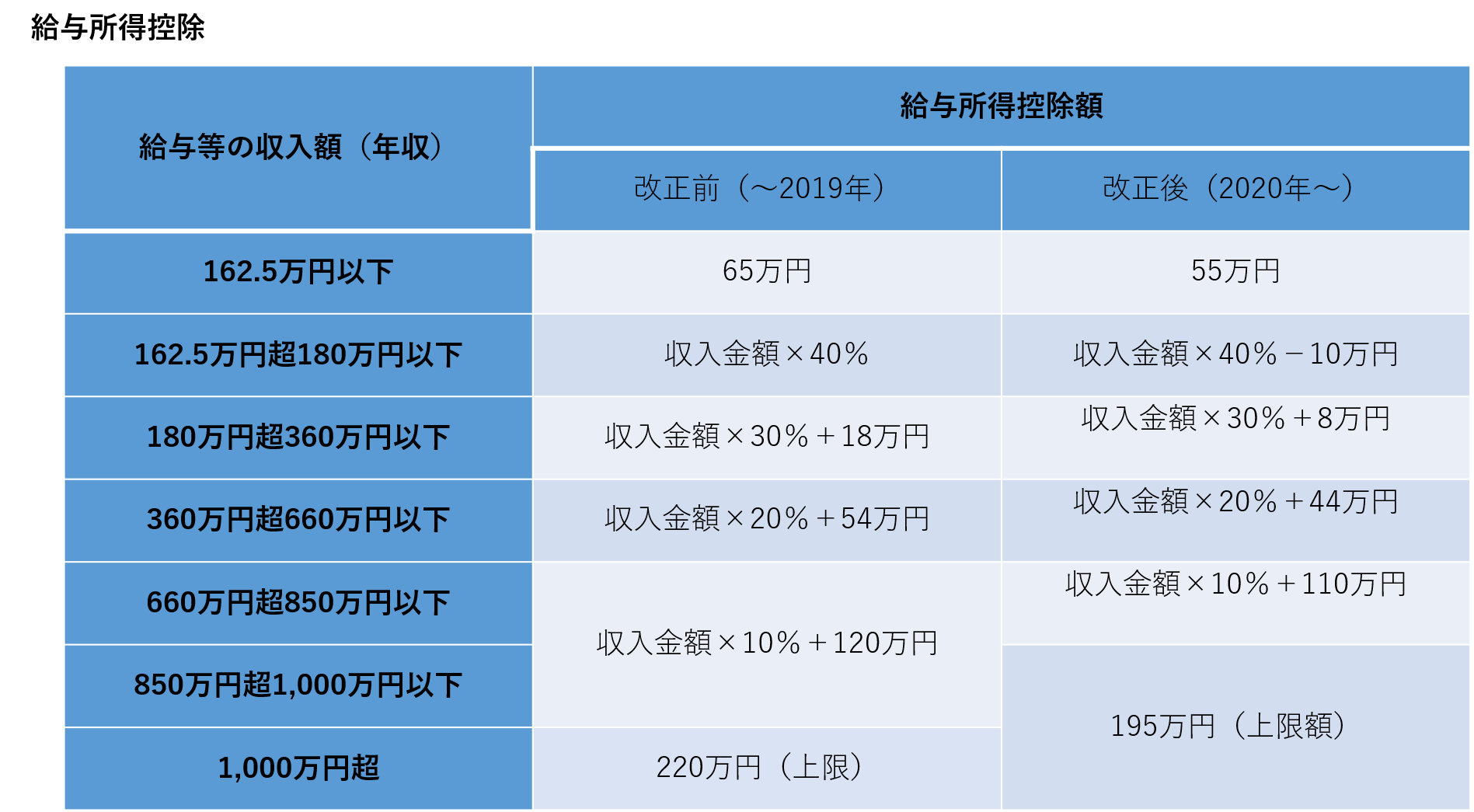

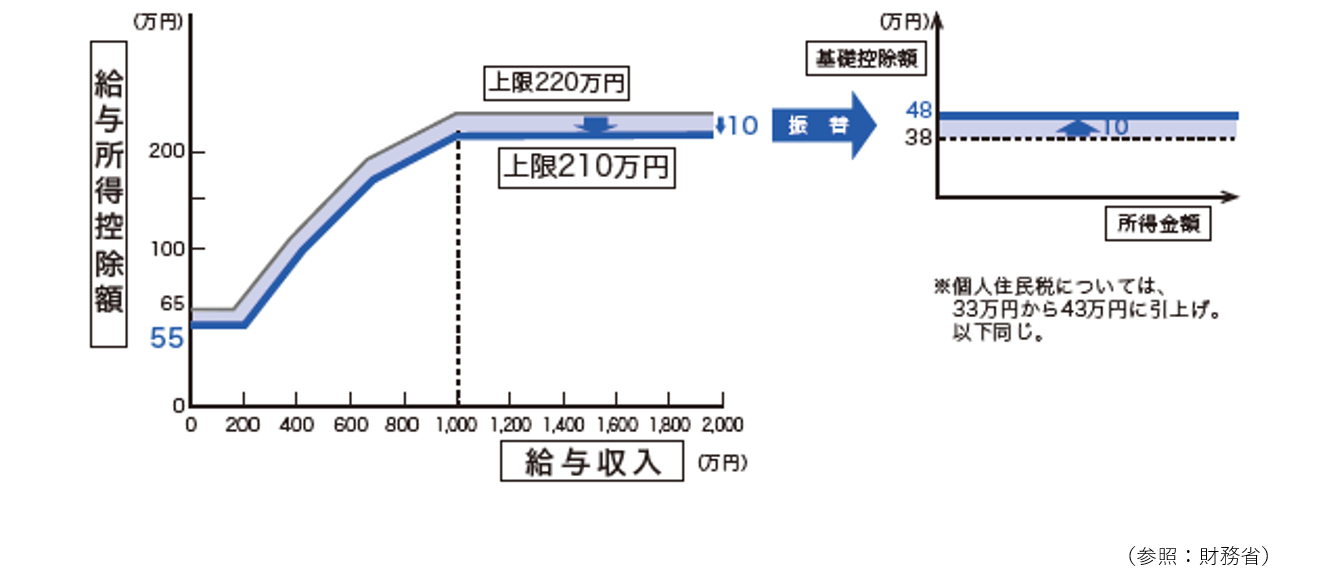

①給与所得控除の引き下げ

・給与所得控除が一律10万円引き下げられます。

・給与所得控除の上限額が適用される給与等の収入金額が1,000万円から850万円へ、控除上限額が220万円から195万円にそれぞれ引き下げられます。

※一定の要件を満たす居住者は、所得金額調整控除を受けることができます(詳細は③へ)。

給与等の収入金額が850万円を超える場合、改正前、改正後を比べると10万円以上、最大25万円の引き下げとなります。

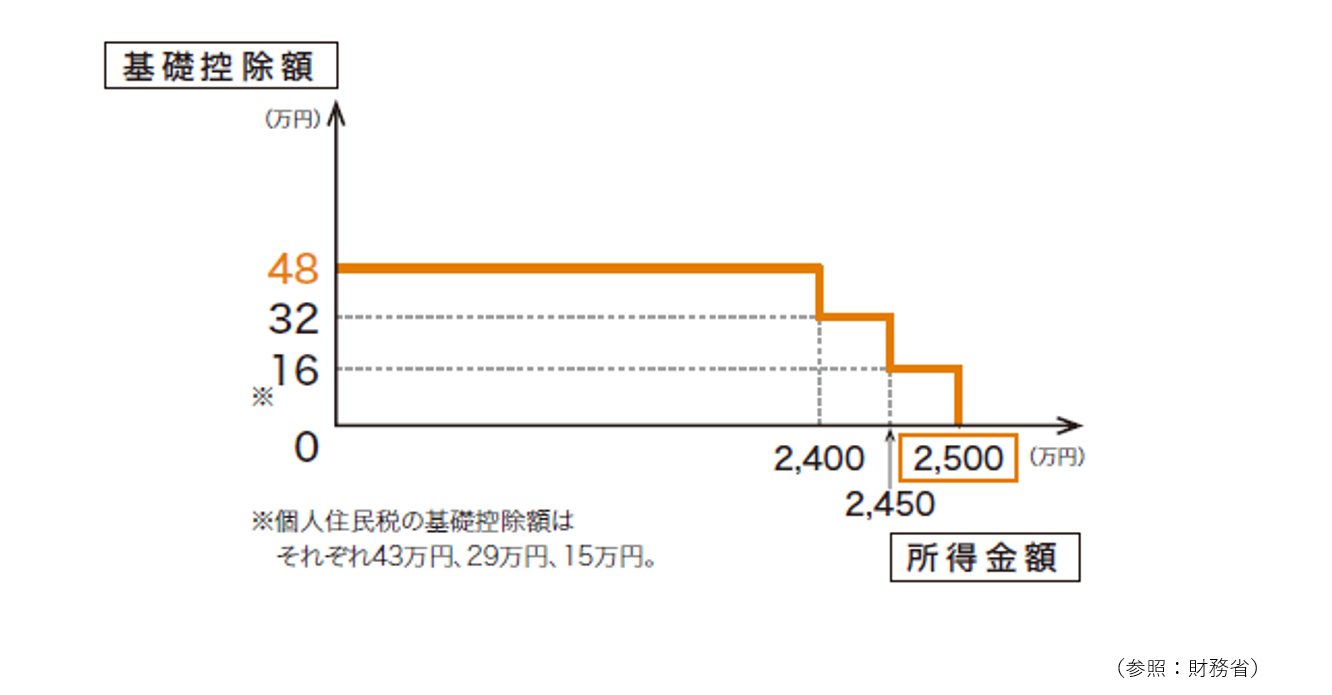

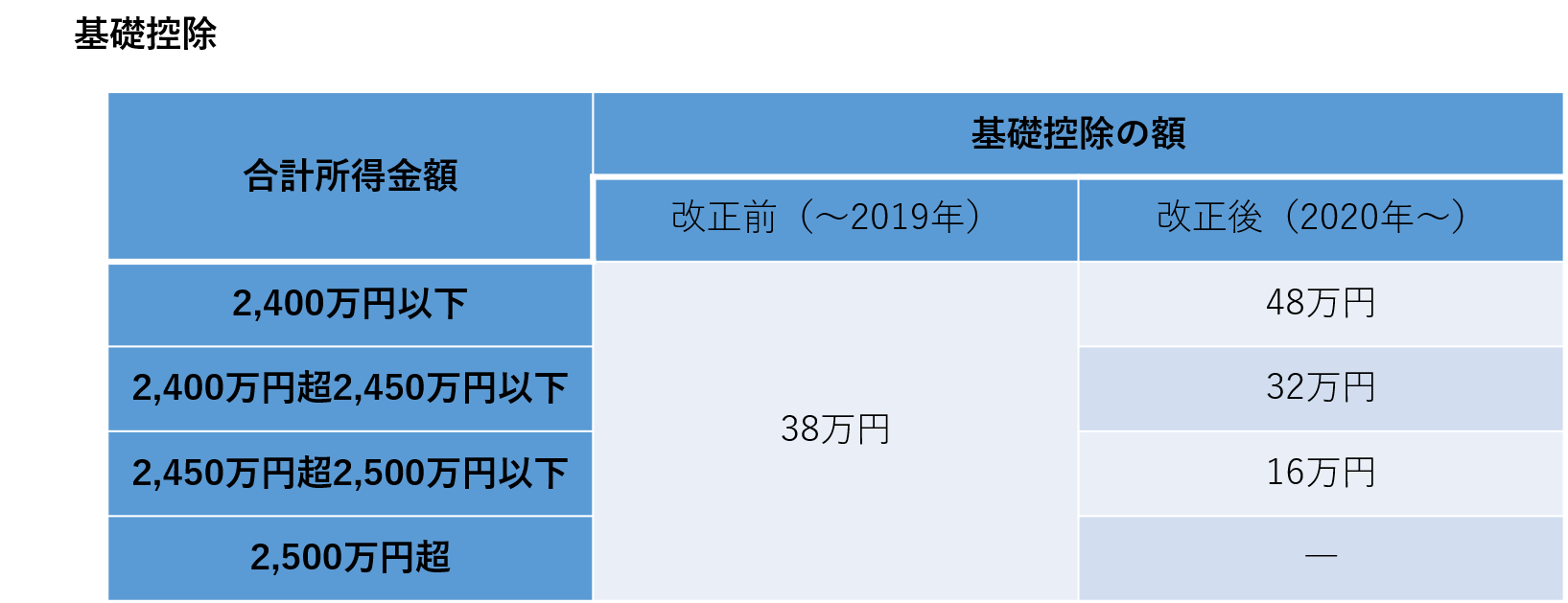

②基礎控除の引き上げ

・基礎控除が最大10万円引き上げられます。

・2019年までは、適用要件がなく、一律38万円が控除されていましたが、今回の改正により基礎控除にも適用要件が設定されました。

所得金額が2,400万円以下の場合は10万円引き上げられ、2,400万円を超えると段階的に引き下げられ、2,500万円を超えると控除は行われません。

※合計所得金額が2,500万円以下の場合、「給与所得者の基礎控除申告書」の提出が必要です。

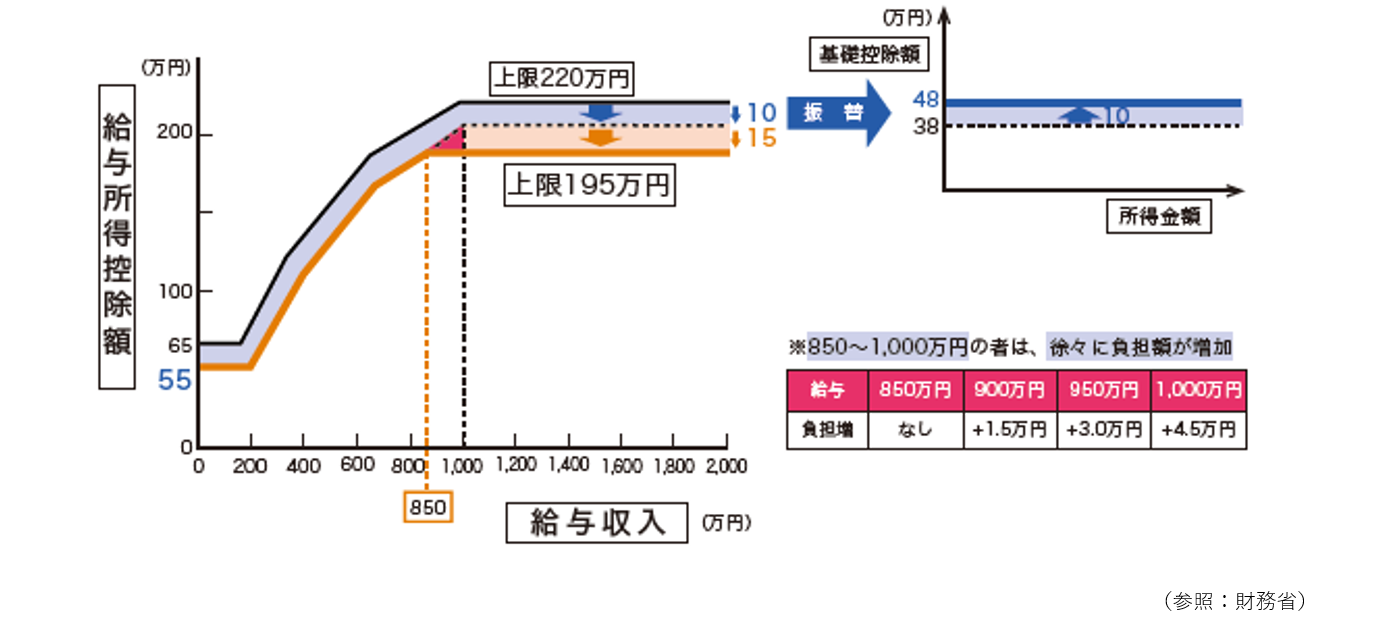

①と②を踏まえると、850万円以下の場合は、プラスマイナス0となり、所得に影響はないように思いますが、850万円を超える場合は下図のように所得税・住民税の増税となります。

③所得金額調整控除の創設

・本人が特別障碍者である場合

・23歳未満の扶養親族がいる場合

・特別障碍者である同一生計配偶者または扶養親族がいる場合

調整控除額={給与等の収入金額(年収)-850万円}×10%

※年1,000万円を超える場合は、1,000万円で計算します。

例えば、23歳未満の扶養親族がいる年収900万円の方の調整控除額は、(900万円-850万円)×10%=5万円

改定前の控除額は900万円×10%+120万円=210万円でしたが、改定後は195万円(上限額)+5万円(調整控除額)=200万円となり、10万円の引き下げとなります。

※基礎控除の引き上げ10万円を加味すると±0となります。

④扶養親族等の合計所得金額要件等の見直し

①~③の改正に伴い、各種控除を受けるために配偶者や扶養親族などの合計所得金額の要件も見直されました。

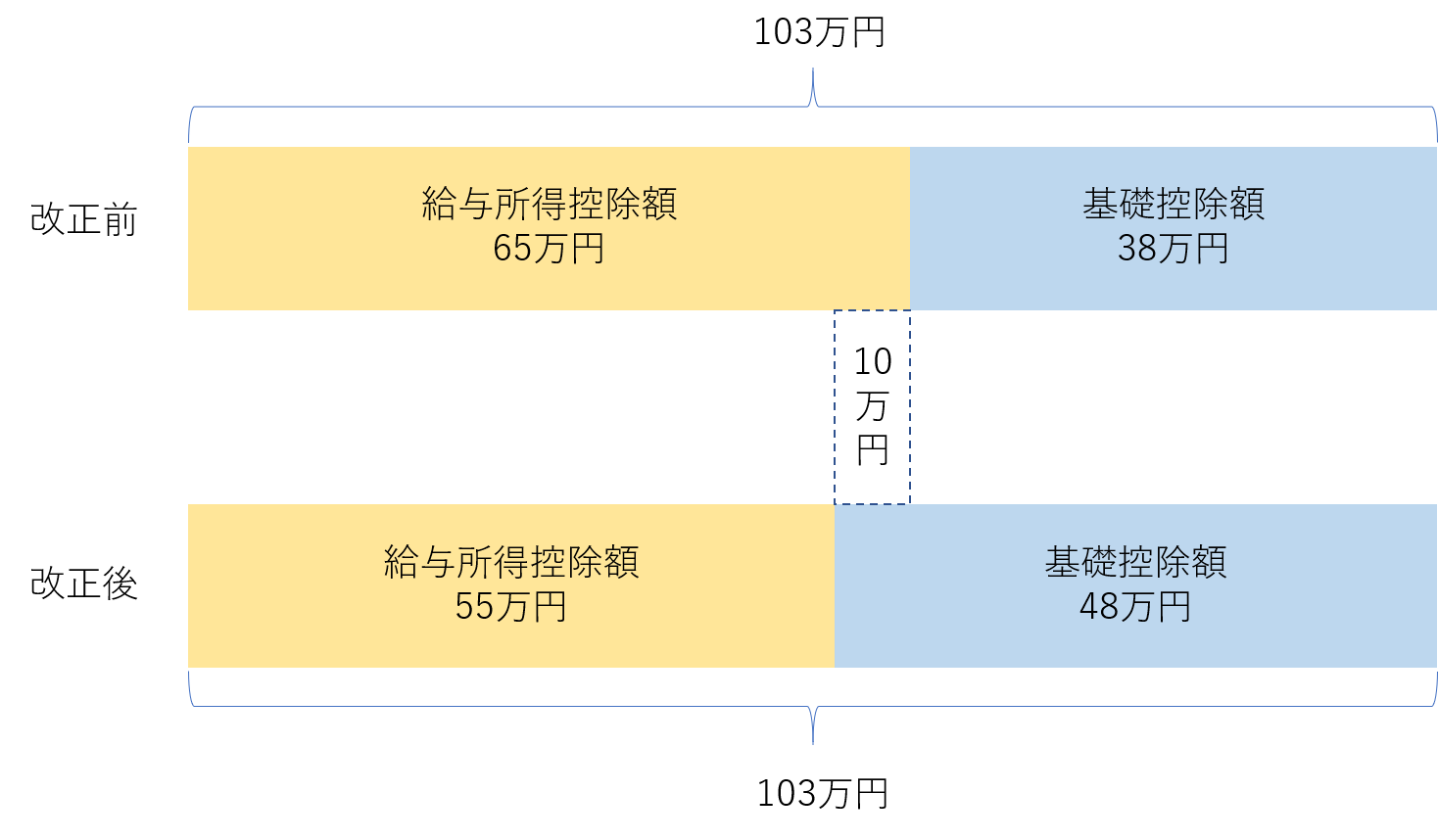

・同一生計配偶者及び扶養親族の合計所得金額要件が48万円以下に引き上げ

①の改正により、給与所得控除額が10万円引き下げられたため、合計所得部分が見直されました。

※年収額は給与所得控除額55万円+基礎控除額48万円の合計103万円となり、103万円以下のまま変更はありません。

・源泉控除対象配偶者の合計金額要件が95万円以下に引き下げ

・配偶者特別控除の対象となる配偶者の合計所得金額要件が48万円超133万円以下とされ、その控除額の算定の基礎となる配偶者の合計所得金額の区分が、10万円引き上げられました。

・勤労学生の合計所得金額が75万円以下に引き上げられました。

・家内労働者等の事業所得等の所得計算の特例について、必要経費に算入する金額の最低保障額が55万円に引き下げられました。

年収850万円以下の方、23歳未満の扶養家族がいらっしゃる方、103万円以下でお勤めの方はほとんど影響がないように思います。

今回の税制改革は、高所得者の方ほど税負担が多いように思います。家族でそれぞれの所得を確認し、どの程度税額が変わるのか心の準備をされてもいいかもしれませんね。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。