103万円の壁・130万円の壁・150万円の壁

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が調べ感じたことをブログに残していこうと思います。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

さて、第1回目の今回は、100万円の壁、103万円の壁、130万円(※106万円)の壁、150万円の壁の4つの壁について調べてみました。

100万円の壁・・・住民税の壁

103万円の壁・・・所得税の壁

130万円の壁・・・社会保険扶養の壁

150万円の壁・・・配偶者控除の壁

2017年の税制改正で配偶者控除が変わり、2018年より適用される制度が変わりました。

配偶者控除が150万円まで拡大しても・・・

130万円の壁は変わりません

まず、今回の配偶者控除の見直しで大きく変わった点をみてみましょう。

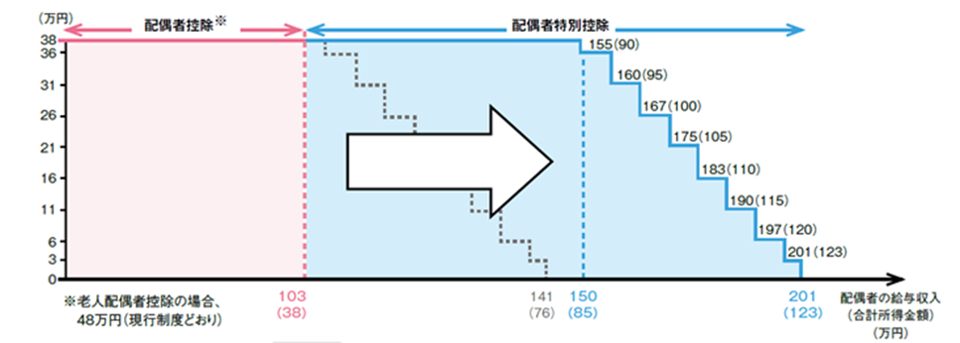

配偶控除103万円の壁が150万円の壁に・・・

2017年までは配偶者の給与収入が103万円以下であれば、世帯主は38万円の配偶者控除を受けることができていました。

2018年からは配偶者が給与収入のみの場合は103万円から150万円にひき上げられました。

今までは、収入が103万円から141万円あった人は控除額が減らされ、141万円を超えると完全に控除がなくなっていましたが、これからは給与収入が150万円以下であれば配偶者控除を満額の38万円受けられます。

配偶者控除が完全になくなるのは、141万円から201万円に引き上げられました。

(参考:財務省「平成29年度 税制改正」)

【配偶者が給与収入のみの場合】

・配偶者控除が満額受けられる上限:103万円から150万円に引き上げ

・配偶者特別控除が受けられる範囲:103万円~141万円から150万円~201万円に引き上げ

※2018年から配偶者の収入が150万円に満たなくても、世帯主の給与所得が1220万円を超えると配偶者控除は全く受けられません。

世帯主が自営業などで給与以外の収入がある場合、合計所得金額1000万円までになります。

①住民税が課税される100万円の壁

住民税は自治体によって変わりますが、姫路市の場合100万円(基礎控除35万円+給与所得控除65万円)を超えると住民税を支払うことになります。

100万円を超えると10%の住民税がかかりますが、大幅に手取りが減る事はありません。

※基礎控除が33万円の自治体もあります。

②所得税が課税される103万円の壁

103万という数字は基礎控除38万円+給与所得控除65万円からきています。

103万円は手取り金額ではなく、何も控除されていない給与の通勤手当などの非課税の手当を除いた総支給額の事です。

配偶者の給与収入が103万円を超えると、たとえ年収130万円未満であったとしても配偶者には所得税納付の義務が発生します。

103万円と130万円との差額が課税対象となり、約4万円程の納税となります。

しかし、こちらも大幅に手取りが減る事はなく収入が増えれば順調に手取りも増えていくので、あまり影響は出ないでしょう。

たとえば、配偶者の給与収入が120万円の場合、17万円の給与収入の増加に対して約1万円の所得税、約2万円の住民税が発生します。つまり、14万円程度の手取収入の増加となります。

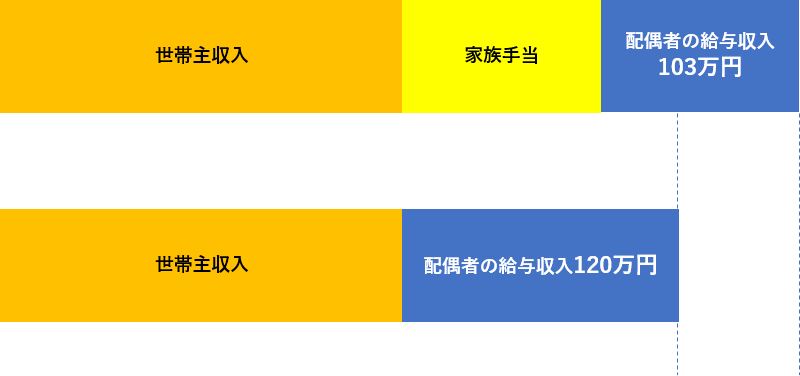

※家族手当がある場合、配偶者の収入に制限を設けている企業がほとんどで、103万円を基準としているところが過半数を占めます。

配偶者の収入が制限を超えると支給されなくなることがあります。

厚生労働省「平成27年賃金事情等総合調査」によると、家族手当のうち配偶者手当の平均支給額は1万7400円となっています。年額にして20万円がなくなるのであれば、103万円の壁は超えない方が良さそうです。

配偶者の給与収入が120万円の場合も14万円の手取収入の増加にはなりますが、家族手当の年額がなくなることによって世帯収入が減少することになります。

図に示すと、配偶者が120万円の給与収入の場合

③社会保険料負担がある130万円(106万円)の壁

③社会保険料負担がある130万円(106万円)の壁

年収130万円を超えると、配偶者が世帯主の社会保険の扶養から外れることになります。

配偶者自身で社会保険に加入しなければならないため、配偶者は健康保険と年金保険料を支払わなければなりません。

勤務先の健康保険や厚生年金に加入できれば、保険料の半分を会社が負担してくれ老後の年金受給も増えますが、

勤務先で加入できない場合、国民健康保険、国民年金に全額自己負担で加入しなければなりません。

(国民健康保険の保険料は130万円~150万円程度の給与所得であれば5000円程度、国民年金保険料は姫路市の場合16740円となります。)

※配偶者の勤務先が

・週20時間以上

・月額賃金8.8万円以上(年収106万円以上)

・勤務期間1年以上の見込みがある

・従業員501人以上の企業

これらの条件にすべてあてはまる場合は130万円での壁ではなく106万円の壁となります。

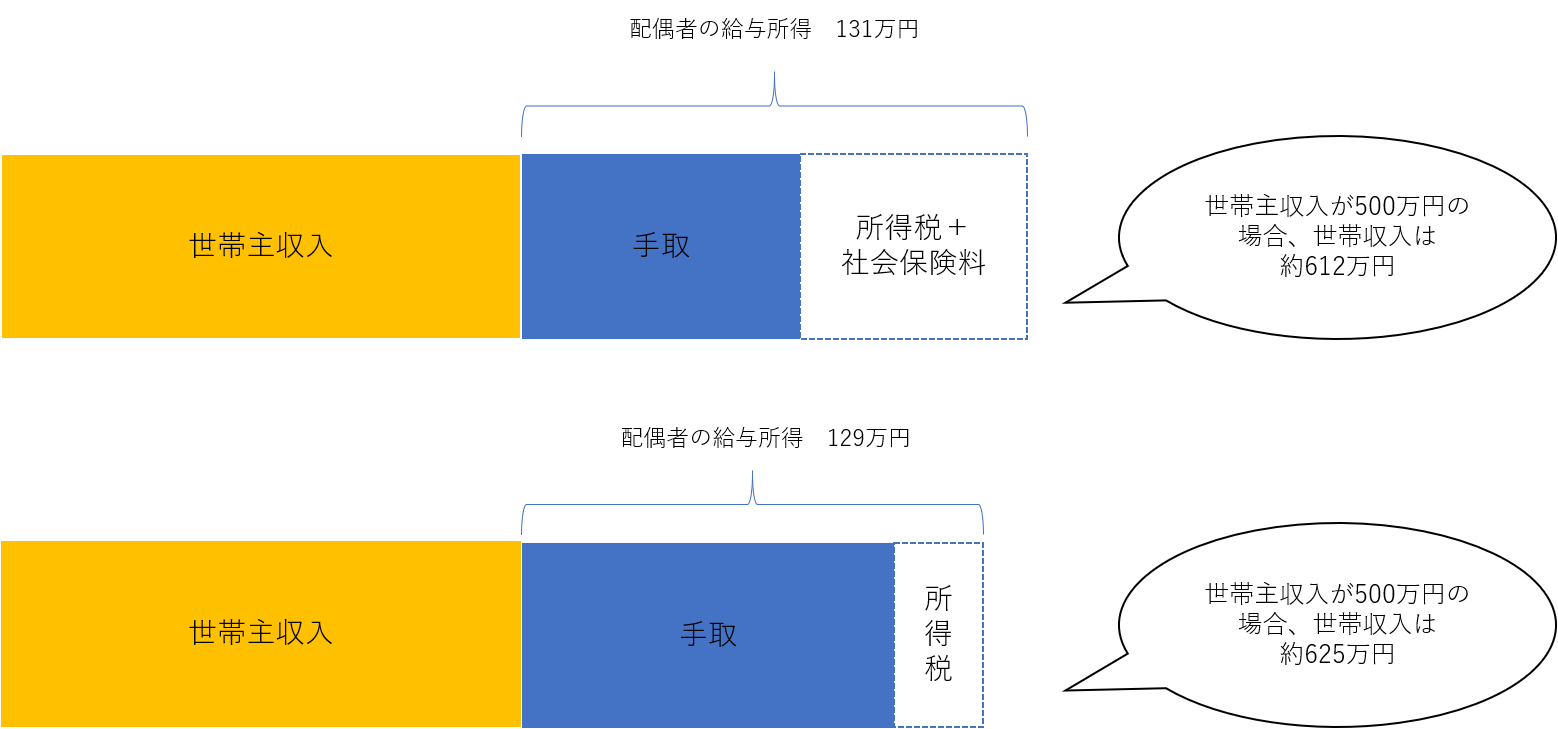

たとえば、配偶者の給与所得が131万円になり、勤務先の健康保険・厚生年金に加入した場合

健康保険・厚生年金の負担が約20万円程度、さらに雇用保険や税金が加わり手取としては112万円程度になります。

しかし、給与所得を129万円に抑えた場合、健康保険や厚生年金の負担はないため、手取りは125万円程度となります。

配偶者の給与所得が120万円で健康保険や厚生年金の負担がない場合と給与所得が140万円で健康保険や厚生年金を負担する場合では、世帯収入はほぼ同額です。

配偶者の給与所得が120万円で健康保険や厚生年金の負担がない場合と給与所得が140万円で健康保険や厚生年金を負担する場合では、世帯収入はほぼ同額です。

④配偶者控除の150万円の壁

最後に配偶者控除の壁である150万円を超えた場合をみてみましょう。

配偶者控除を受ける要件が、配偶者の給与所得103万円から150万円に引き上げられたため、世帯主の給与所得が1120万円以下の条件はありますが、多くの世帯で配偶者控除を受けられるようになりました。

給与所得が150万円を超えても201万円までは配偶者特別控除が受けられます。

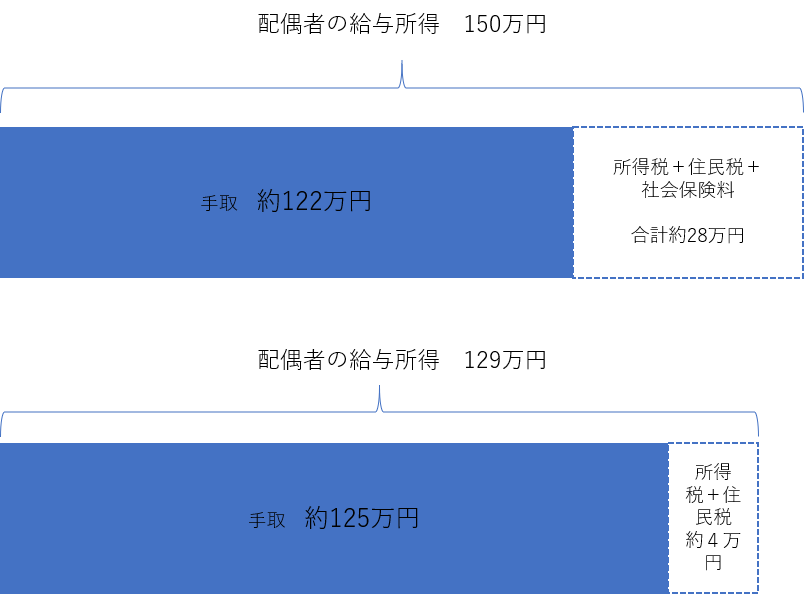

配偶者の給与収入が150万円の場合、健康保険と厚生年金、所得税、住民税で約28万円程度かかります。

配偶者の給与収入が129万円の場合と比較すると・・・

計算してみると、配偶者の給与収入が160万円前後で手取が130万円以上になります。

このため、130万円の壁を超えるなら・・・

約160万円程度の給与収入を目指すと良いかもしれませんね。

国民健康保険や国民年金に加入する場合はさらに負担が大きくなるので、さらに上を目指すのが良いかと思います。

※配偶者の給与所得が160万円になった場合、世帯主の配偶者控除はなくなりますが、配偶者特別控除を受けることができます。

※税金、社会保険料の計算は概算です。家族構成、生命保険等の控除や、自治体、加入している健康保険等によって金額はかわります。

最後までお読み頂きありがとうございました。