主婦がiDeCoを始める理由

今回は主婦のiDeCo活用方法をテーマに調べてみました。

iDeCo(個人型確定拠出年金)は、老後の資金を自分で作るためのお得な制度です。毎月積み立てる掛金の全額が所得控除されるため、所得が多いほど税制メリットが生じます。

しかし、世帯主に扶養されている主婦(夫)は一般的に所得が少ないことが多く所得税の支払いがない場合はiDeCoに加入するメリットが少ないと言われています。

しかし!!主婦にもiDeCoをする大きなメリットがあります。

20歳から60歳までの40年間、毎月の掛け金の上限2万3000円を積立てすると、年間27万6000円の積立金額が全額所得控除になり、また、40年間での積立合計(元本)は1104万円になります。

この元本に対して投資信託での運用収益がプラスされます。仮に投資信託での運用利回りを3%とした場合、元本+利益から手数料を引いた合計は2100万円程度になります。

つまり、専業主婦の方は控除こそ受けられませんが、老後の資金をしっかり確保することができます。専業主婦の方がこれだけの額の資金を確保できるのは魅力的ですよね。

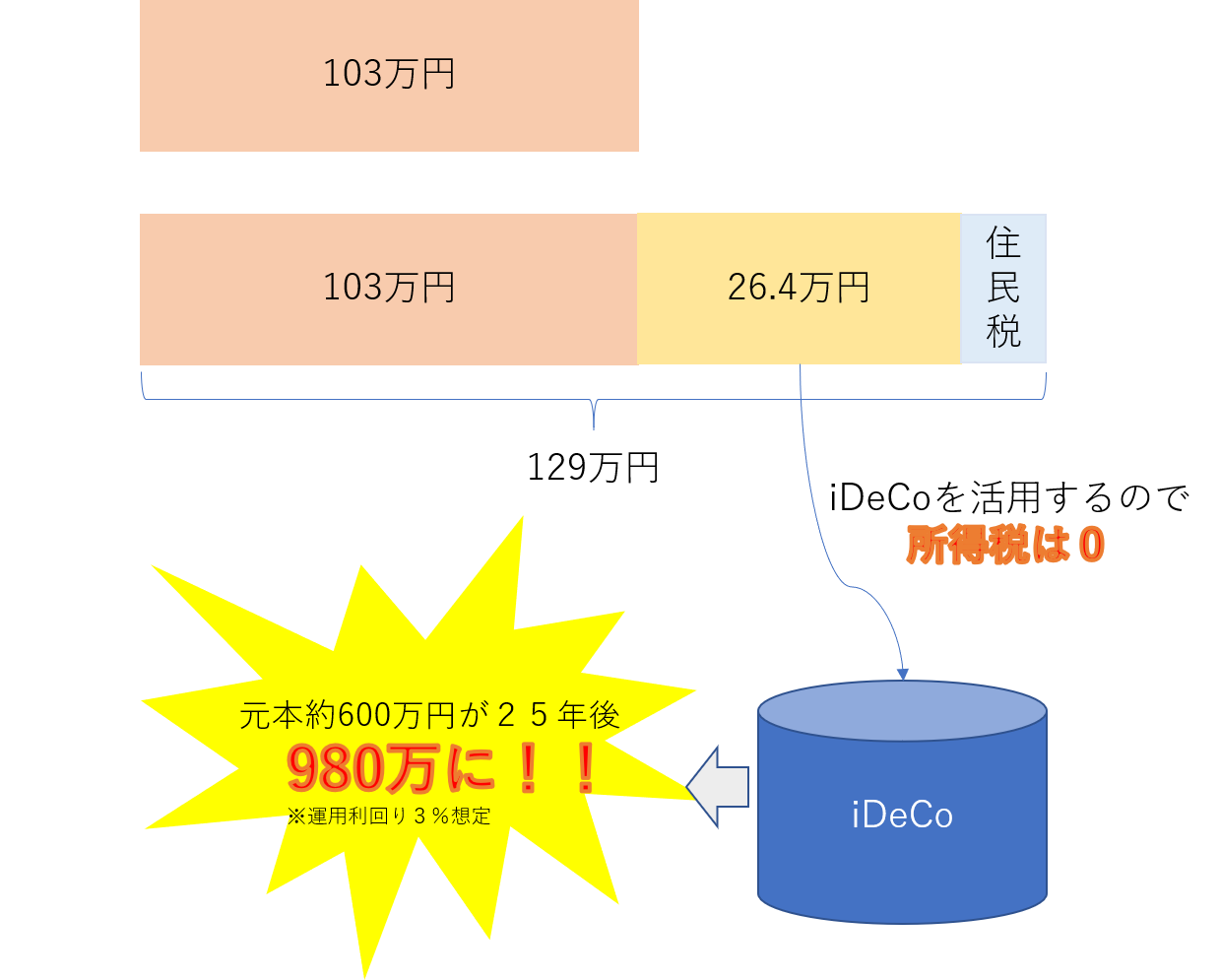

また、103万円を超えて130万円の扶養範囲内で働く場合も、所得税のかかり始める103万円を超えた金額すべてiDeCoに入れると、所得税はかからず、住民税も控除され数千円の負担となったうえに、老後の資金をしっかり確保できます。

たとえば、129万円まで給与収入を増やした場合、129ー103=26万円をiDeCoに入れると所得税は0円、住民税は3000円程度になります。

35歳主婦が60歳まで毎月2万2000円(26万円÷12か月≒2.2万円)をiDeCoに入れ、投資信託での運用利回りが3%とすると、元本600万円が貯まり、元本+利益から手数料を引いた合計は980万円程度になります。

扶養範囲内に抑えても老後の年金を1000万円近く確保できるとなれば、かなり魅力的ですね。

iDeCoを利用すると、主婦(夫)としても老後の資金を貯蓄しやすいかもしれませんね。

※家族手当がある場合、103万円を超えると手当がなくなる事が多いため、手元に残るお金が減る場合があります。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が調べ感じたことをブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。