住宅ローン控除があってもiDeCoに加入して節税できる?

今回はお客様より頂いた疑問、住宅ローン控除がある場合のiDeCoのメリットについて調べてみました。

その中でもお問合わせが多かった、住宅ローン控除額が所得税額では控除しきれず、住民税からも控除する場合をまとめてみました。

まず、住宅ローン控除とは、住宅ローンを利用してマイホームを購入した場合に、一定の要件を満たせば利用できる税額控除です。

※住宅ローン控除の主な適用条件

・年収3,000万円以下

・自ら居住していること(床面積の1/2以上が居住用であり住民票もある)

・床面積が50㎡以上

・中古住宅の場合、戸建ては築20年以内、マンションは築25年以内、または一定の耐震基準に適合するもの

・住宅ローンの返済期間が10年以上であること

住宅ローン控除が受けられる控除は年末の住宅ローン残高の1%ですが、上限額は入居年や消費税率、一般住宅か認定住宅かで異なります。(一般住宅で適用される消費税率が8%または10%では、最大控除額は年40万円)

この住宅ローン控除は所得税から控除します。

所得税では控除しきれない場合、一部住民税を控除してもらえます。

・H26.3.31以前入居→所得税の課税総所得額×7%または136,500円のいずれか低い方

・H26.4.1以降入居→所得税の課税総所得額×5%または97,500円のいずれか低い方

次に、iDeCoと住宅ローン控除の関係性を調べてみました。

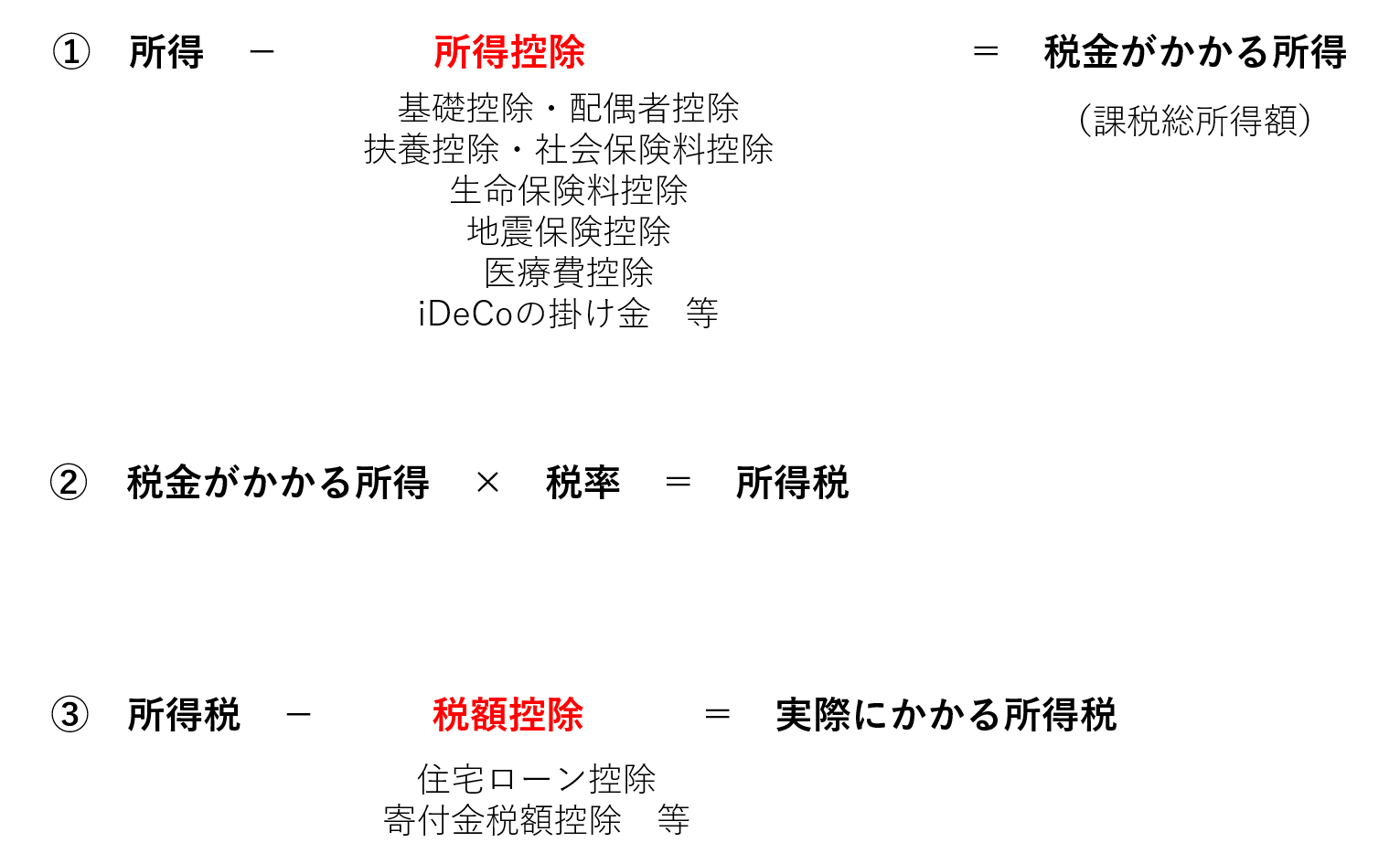

上の図からわかるように、iDeCoは所得控除、住宅ローン控除は税額控除です。

そのため、税金を計算する際に、iDeCoは課税所得を下げる事によって税金が軽減され、住宅ローン控除は所得税を直接差し引く形で税金が軽減されます。

住宅ローン控除額をほぼ所得税で控除しきれる場合や、住宅ローン控除額が10万円程度の場合は、住宅ローン控除があっても、ほとんど影響する事なくiDeCoのメリットを受けれることがわかりました。

住宅ローン控除額が所得税+136,500円以上の場合を調べてみました。

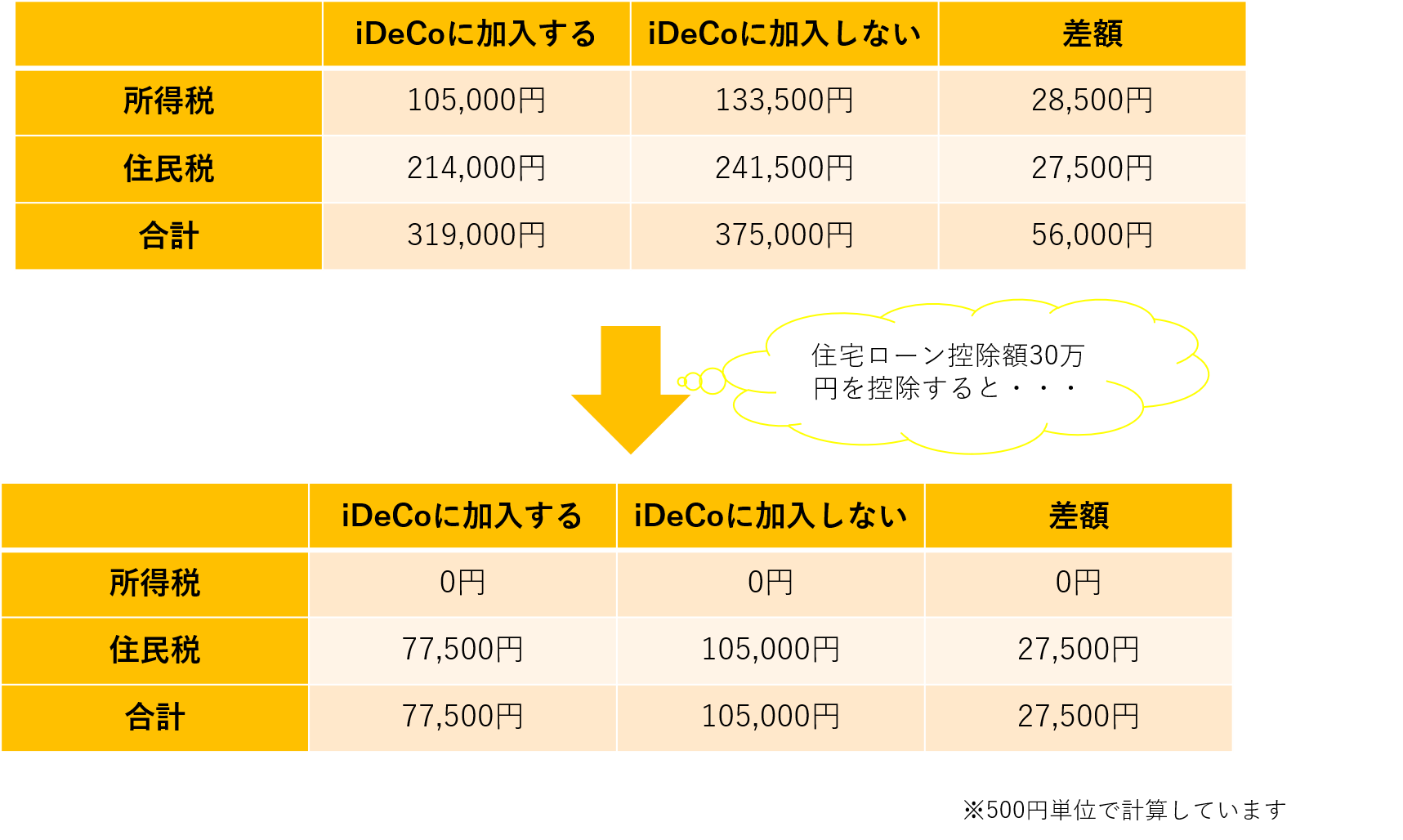

例えば、年収550万円、住宅ローン控除額30万円と仮定します。

iDeCoに毎月23,000円入れる場合とiDeCoに加入しない場合の比較

※生命保険料控除等は加味しておりません。

住宅ローンを組んでいる方でも約27,500円所得税・住民税が控除されました。

計算してみると、iDeCoに毎月最低拠出額の5,000円いれると3,000円程の控除になりそうです。

※住宅ローン控除額、生命保険料控除等によって控除される金額は異なります。

つまり、住宅ローン控除額が所得税+136,500円以上あっても、iDeCoに加入することによって住民税額自体が低くなるので、住宅ローン控除額すべてを使い切ることはできませんが、節税に対してメリットはあると思います。

我が家の場合どうなの?等ありましたら、お気軽にお問い合わせください。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。