働きすぎると年金がもらえなくなるって本当?

今回は、60歳以降、働きながら厚生年金に加入し続けた場合の老齢厚生年金の減額・支給停止額について調べてみました。

厚生年金に加入しながら受け取る老齢年金を在職老齢年金といいます。老齢厚生年金額と月給・賞与に応じて年金額が減額されたり、月給・賞与が多ければ全額支給停止となります。

60歳~64歳と65歳以降で計算の仕組みが違うため、別々にまとめました。

①60歳~64歳の在職老齢年金

基本月額と総報酬月額相当額の合計額が28万円を超えた場合に年金額が減額

※基本月額とは、加給年金を除く老齢厚生年金の年額を12で割った額

※総報酬月額相当額とは、月給(標準報酬月額)に直近1年間の賞与を12で割った額を足した額

(加給年金とは厚生年金保険の被保険者期間が20年以上ある人が65歳到達時点(又は定額部分支給開始年齢に到達した時点)で、その方に生計を維持されている65歳未満の配偶者、18歳到達後の3月31日までの子または20歳未満で1級2級の障害状態にある子がある場合にもらえる年金の加算額のこと)

・支給停止の計算式

計算式1:(基本月額+総報酬月額相当額−28万円)×1/2

計算式2:(47万円+基本月額−28万円)×1/2+(総報酬月額相当額−47万円)

計算式3:総報酬月額相当額×1/2

計算式4:(47万円×1/2)+(総報酬月額相当額−47万円)

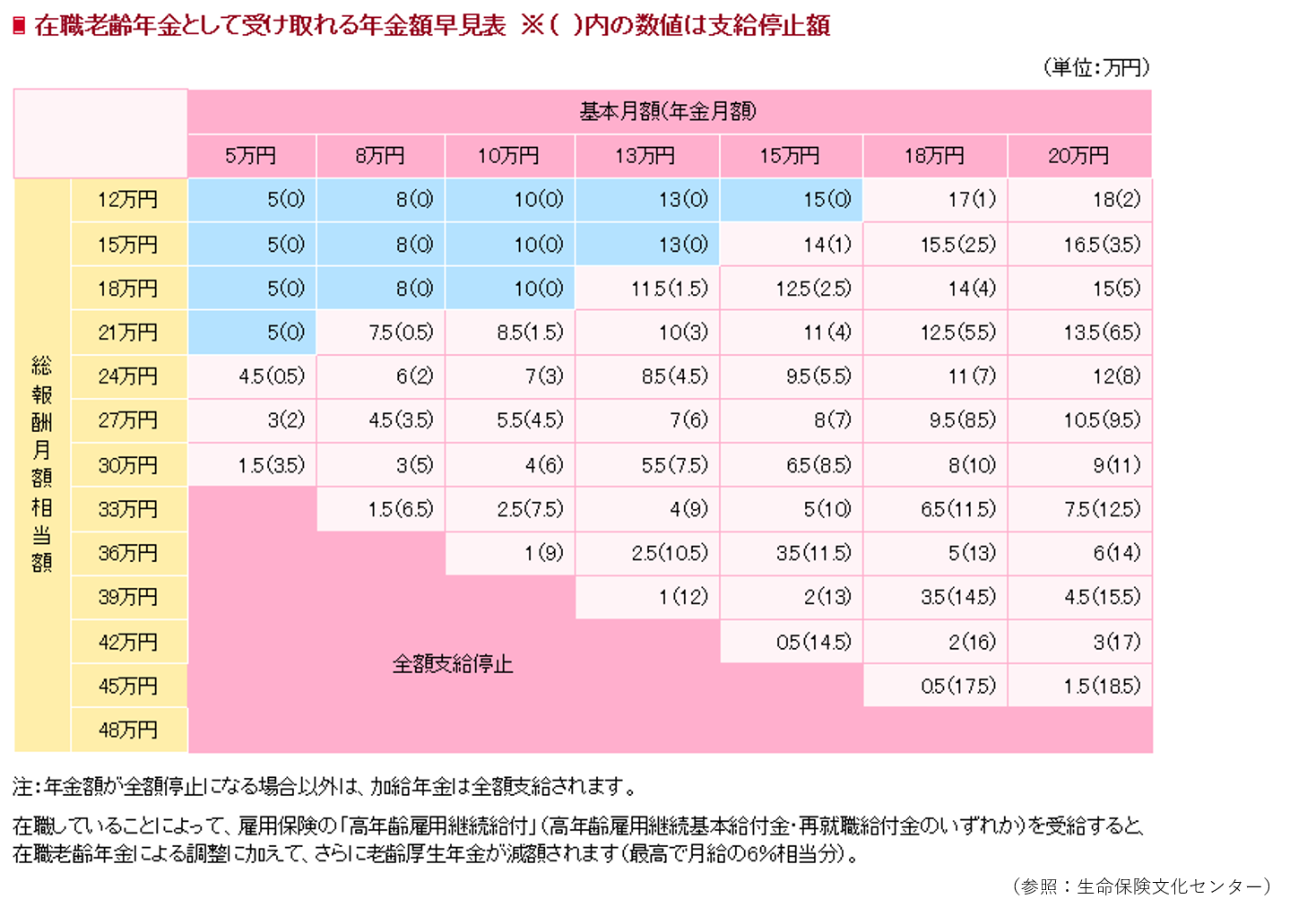

計算するのも面倒なので、生命保険文化センターより、支給停止額の早見表が発表されていますので、ご参考になさってください。

基本月額と総報酬月額相当額の合計が28万円を超えた場合に年金額が減額されるため、減額対象の方も比較的いらっしゃるように思います。

減額された支給額を1万円増やそうとすると、標準報酬月額を2万円減らす必要があり、収入としては減ってしまいます。厚生年金に加入して働き続ける事により将来の年金額を増やす事ができるため、減額や支給停止は気にせず働かれてもいいかと思います。

②65歳以上の在職老齢年金

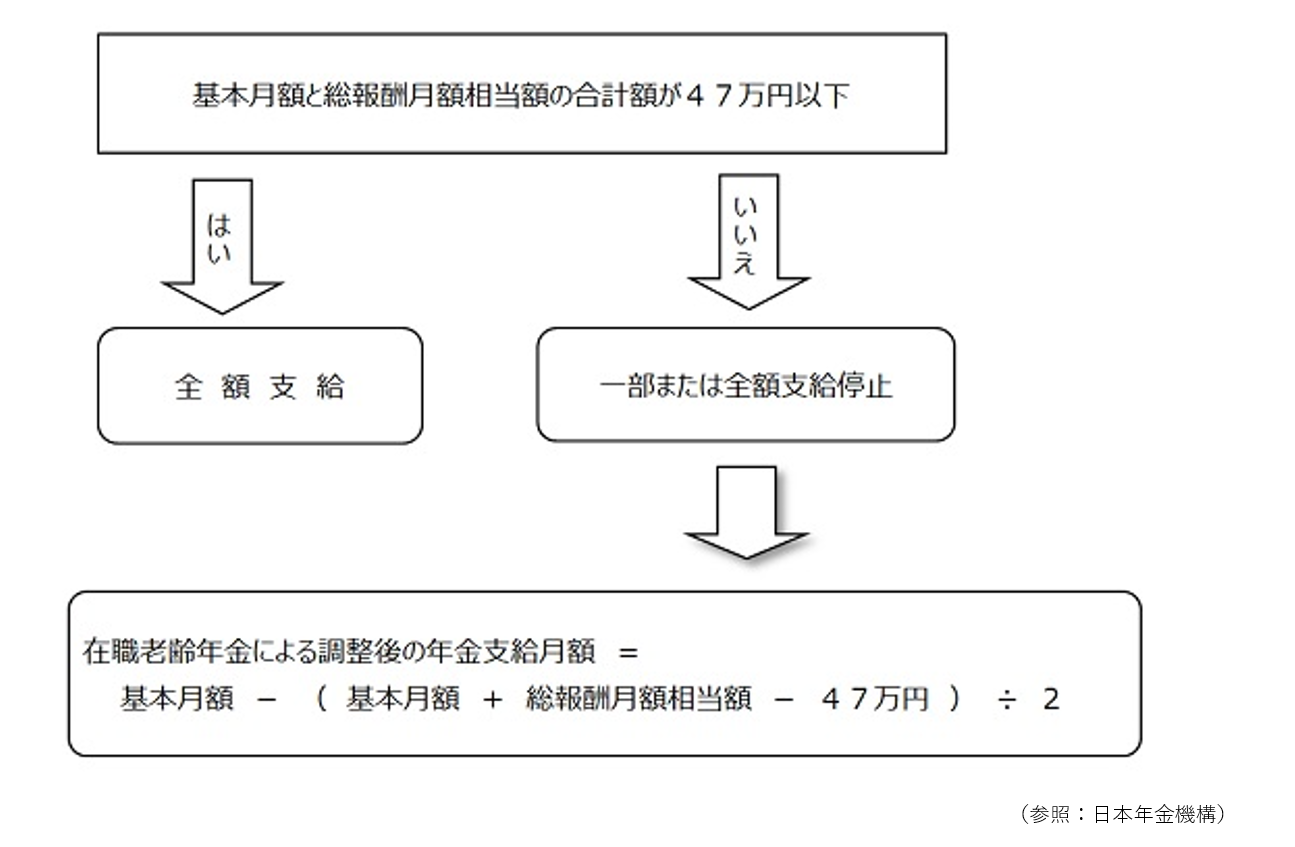

基本月額と総報酬月額相当額の合計額が47万円を超えた場合に年金額が減額

※老齢基礎年金は支給停止の対象外です。

※70歳以上の方は、厚生年金保険の被保険者ではありませんので、保険料の負担はありませんが、「65歳以上の在職老齢年金」の支給停止に該当する場合は70歳以降も支給停止の対象になります。

※在職老齢年金によって支給停止される部分は、繰り下げ受給をしても増額の対象にはなりません。

・支給停止の計算式

基本月額と総報酬月額相当額の合計が47万円以下の場合は全額支給され、47万円以上の場合は

(基本月額+総報酬月額相当額−47万円)×1/2が支給停止されます。

在職老齢年金の早見表を作成してみました。

60~64歳の時に減額対象になっていた方でも、65歳以上の在職老齢年金になると全額貰える方も多いように思います。また、減額対象の方でも加給年金は全額受け取る事ができます。

60~64歳の時に基本月額13万円、総報酬月額相当額36万円の場合は支給停止額が10.5万円、受け取れる在職老齢年金は2.5万円のみとなりますが、65歳以上の時には支給停止額は1万円のみ、受け取れる在職老齢年金は12万円となります。

まとめると、老後も働かれる場合、60~64歳の方は在職老齢年金を含め28万円以下、65歳以上の方は在職老齢年金を含め47万円以下が減額されずに全額受け取れる事になります。

減額にならない額まで働いて収入を増やされるのも良いですね。また、減額等気にせず働ける年齢まで働かれて、老後にゆとりのある生活をされるのも一つの選択肢ではないでしょうか。

お客様からの疑問を中心に、お金に関わるテーマを決めて私個人が感じた事をブログにしています。

お客様からの疑問、調べて欲しい!!のお声をお待ちしております。

最後までお読み頂きありがとうございました。